[뉴스핌=김연순 기자] 총부채상황비율(DTI) 규제가 다음달부터 부활되면서 내 연봉수준에서 어느 정도 주택담보대출을 받을 수 있을 건인가가 관심이다.

총부채상황비율(DTI)이란 총소득에서 부채의 연간 원리금 상환액이 차지하는 비율을 의미한다.

예를 들면, 연간 소득이 5000만 원이고 DTI를 40%로 설정할 경우에 총부채의 연간 원리금 상환액이 2000만 원을 초과하지 않도록 대출규모를 제한하는 것이다.

DTI 적용비율은 투기지역 40%, 투기지역외 서울 50%, 인천·경기 60%로 차등 적용된다.

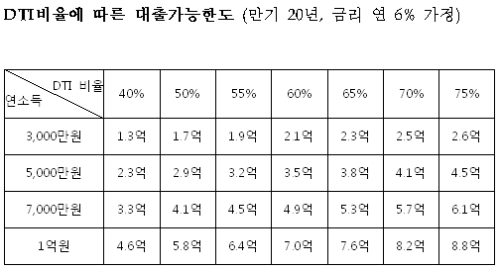

22일 금융위에 따르면 50%가 적용되는 서울지역(투기지역 제외)의 연소득 3000만원의 직장인의 경우(만기 20년, 연 6% 가정), 1억 7000만원까지 대출이 가능하다.

연소득이 5000만원이라면 2억 9000만원, 1억원이라면 5억 8000만원까지 대출이 가능해진다.

60%가 적용되는 인천 경기 지역에서는 연소득 3000만원 직장인은 2억 1000만원까지, 7000만원 소득자는 4억 9000만원까지 각각 주택담보대출을 받을 수 있다.

아울러 고정금리·비거치식·분할상환 조건으로 대출받는다면 한도가 더 늘어난다.

두가지(예를 들면 고정금리+비거치식)를 선택할 경우에는 10%p, 3가지를 모두 선택할 경우 DTI 비율이 최대 15%p까지 확대 적용되기 때문이다.

이 경우 서울(투기지역 제외)에 거주하는 연소득 3000만원 직장인의 경우 DTI비율이 65%까지 확대돼, 대출가능금액은 2억 3000만원으로 고정금리·비거치식·분할상환 대출을 선택하지 않을 경우(1억 7000만원)와 비교해 6000만원을 더 대출받을 수 있게 된다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

▶수익률대회 1위 전문가 3인이 진행하는 고수익 증권방송!

▶검증된 전문가들의 실시간 증권방송 `와이즈핌`

[뉴스핌 Newspim]김연순 기자 (y2kid@newspim.com)