AI 핵심 요약

beta- 울트라 클린 홀딩스가 24일 뉴욕증시에서 주가 사상 최고치 72.69달러를 경신하며 연초 대비 184% 상승했다.

- 25일 4분기 실적 발표에서 매출 5억 660만 달러로 예상 상회하나 수익성 압박 지속하며 UCT 3.0 전략으로 2030년 매출 40억 달러 목표 제시했다.

- 서비스 부문 고마진 성장과 M&A를 통해 AI 주도 반도체 공급망 핵심 플레이어로 자리매김한다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

2030년 매출 40억달러, 영업이익률 개선 목표

UCT 3.0 통해 AI와 신제품 확장, 수직적 통합

M&A로 서비스 시장과 제품 포트폴리오 다각화

이 기사는 2월 25일 오후 4시50분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 울트라 클린 홀딩스(종목코드: UCTT)가 반도체 장비 공급망의 핵심 플레이어로 재조명받으며 주가가 사상 최고치를 경신했다. 지난 24일(현지시간) 뉴욕증시에서 주가는 72.69달러까지 치솟았으며, 연초 대비 상승률은 184%를 넘어섰다. 시가총액은 32억 7000만 달러에 달한다. 이 같은 급등세의 배경에는 23일 발표된 2025년 4분기 실적과 함께 공개된 야심찬 중장기 성장 전략 "UCT 3.0"이 자리하고 있다.

◆ 반도체 공급망의 필수 파트너

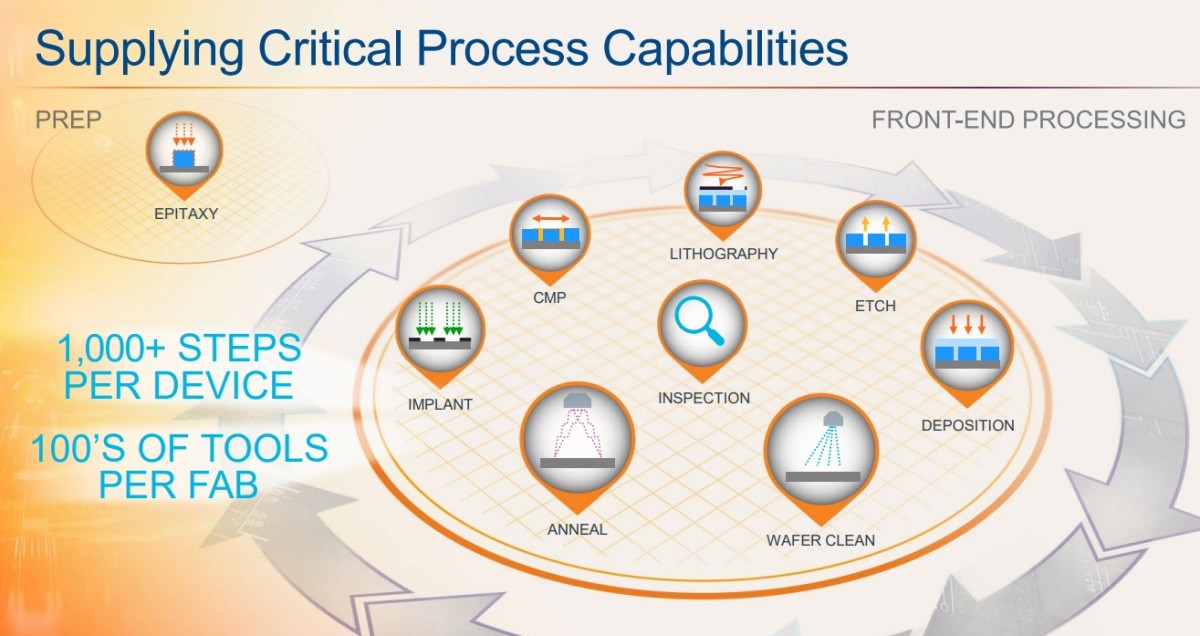

울트라 클린은 2002년 11월 설립, 미국 캘리포니아주 헤이워드에 본사를 둔 반도체 서비스·부품 전문 기업이다. 칩을 직접 생산하지는 않지만, 반도체 장비 제조사(OEM)를 위한 서브시스템, 부품, 모듈 제조와 함께 초고순도 세척, 부품 재코팅, 표면 밀봉, 정밀 오염 분석 등의 서비스를 제공한다.

반도체 제조에서 수율은 곧 매출이다. 울트라 클린의 클린룸 환경 관리 서비스와 장비 교정 역량은 고객사의 생산 효율을 직접적으로 높이는 핵심 가치를 지닌다.

회사는 제품 부문과 서비스 부문으로 나뉘어 운영된다. 제품 부문은 매출의 약 87%를 차지하지만 총이익률이 14.1%로 낮은 반면, 서비스 부문은 전체 매출의 13%에 불과하지만 총이익률이 29.7%에 달해 두 배 이상 높다.

경영진은 이 고마진 서비스 부문이 2026년에 전년 대비 두 자릿수 성장을 기록할 것으로 기대하고 있으며, 이는 전체 수익성 개선의 핵심 동력이 될 전망이다.

◆ 4분기 매출은 예상 상회, 수익성은 압박 지속

울트라 클린의 2025년 4분기 매출은 5억 660만 달러로, 시장 예상치인 5억 334만 달러를 소폭 웃돌았다. 그러나 주당순이익(EPS)은 0.22달러로 컨센서스인 0.23달러를 밑돌았다. 전년 동기의 5억 6330만 달러와 비교하면 매출은 10% 감소한 수준이다. 부문별로는 제품 부문이 4억 4240만 달러, 서비스 부문이 6420만 달러의 매출을 기록했다.

수익성 측면에서는 마진 압박이 두드러졌다. 총이익률은 전 분기 17.0%에서 16.1%로 낮아졌고, 영업이익률은 5.7%에서 4.9%로 하락했다. 영업현금흐름은 810만 달러로, 직전 분기 거의 손익분기점 수준에서 개선된 것은 긍정적이다. 회사는 분기 말 기준 3억 1180만 달러의 현금을 보유하고 있어 재정적 여력은 충분한 것으로 평가된다.

2025년 연간 기준으로는 매출 20억 5000만 달러, 조정 EPS 1.05달러를 기록했다. 각각 전년의 21억 달러, 1.44달러에서 감소한 수치다. 경영진은 이 같은 결과에 대해 "역동적인 운영 환경 속에서도 절제된 실행을 통해 예상에 부합하는 실적을 달성했다"고 평가하면서도, 단기적인 마진 압박과 가동률 저하가 지속되고 있음을 인정했다.

현재 회사의 제품 제조 가동률은 약 65% 수준에 머물고 있다. 회사는 이미 연간 약 30억 달러 규모의 매출을 지원할 수 있는 생산능력을 갖추고 있지만, 새로운 수요가 이 여유 생산능력을 흡수하기 전까지는 본격적인 운영 레버리지와 마진 개선을 기대하기 어렵다는 점이 현재 가장 큰 과제다.

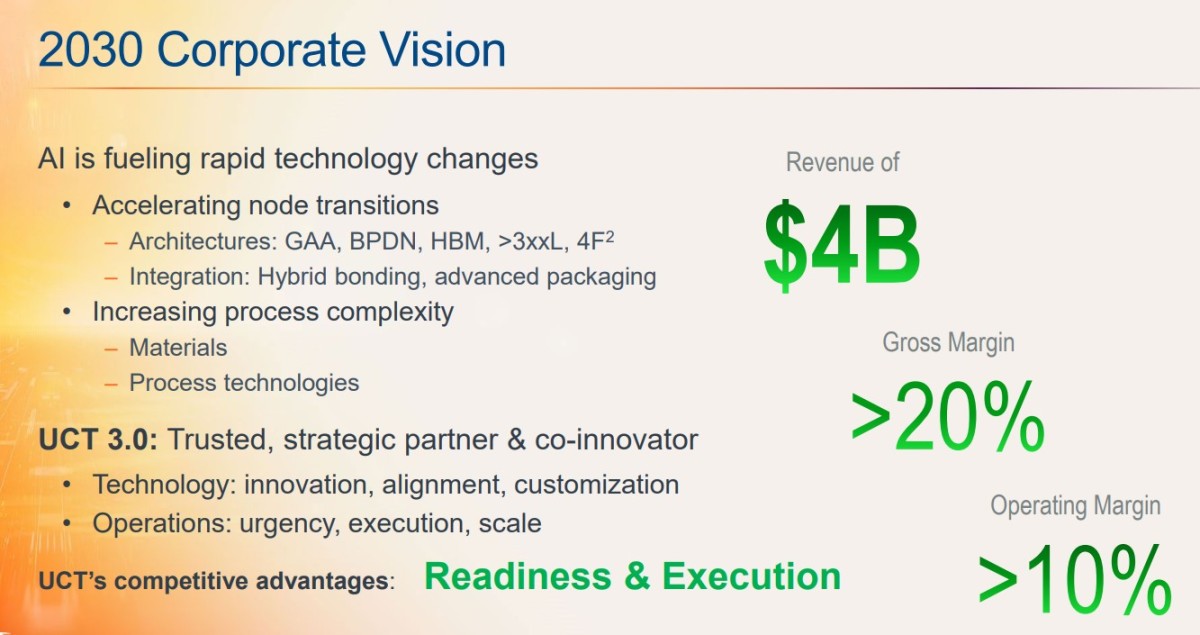

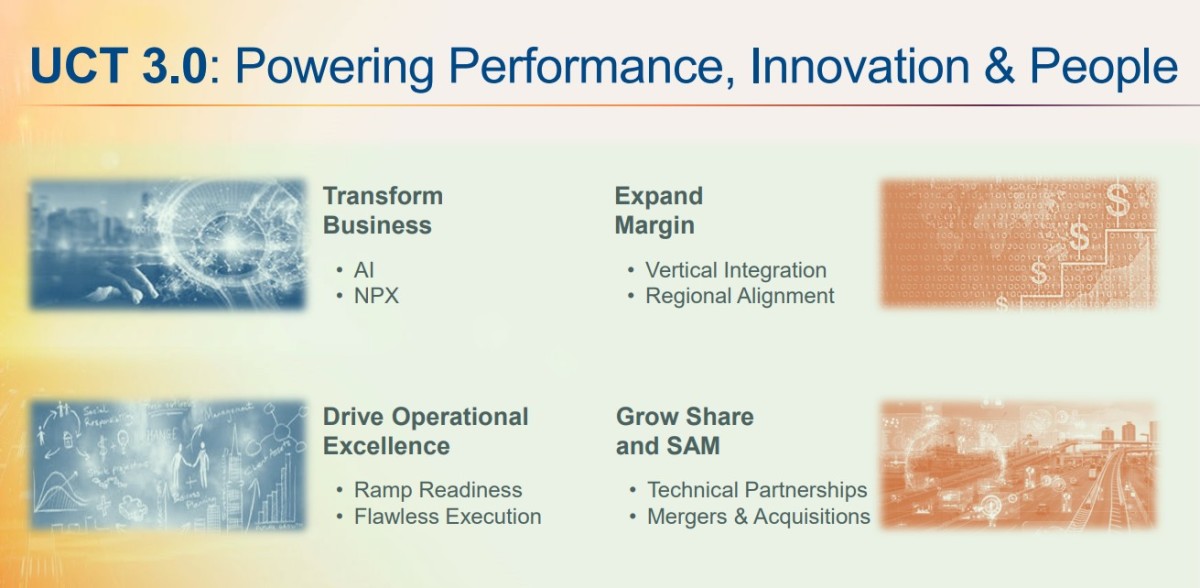

◆ UCT 3.0 전략: 2030년 매출 40억달러, 이익률 배증 목표

이번 실적 발표의 핵심은 수치보다 미래 청사진이었다. 울트라 클린은 'UCT 3.0'이라는 포괄적인 중장기 전략 프레임워크를 공개하며 2030년까지 연간 매출 40억 달러, 총이익률 20% 초과, 영업이익률 10% 초과를 목표로 제시했다. 2024년 매출이 21억 달러 수준임을 감안하면 약 두 배에 달하는 성장을 6년 안에 달성하겠다는 것으로, 총이익률과 영업이익률은 현재 수준에서 각각 약 400bp, 500bp 이상 개선이 필요하다.

UCT 3.0 전략은 크게 네 가지 축으로 구성된다. 첫째, AI 및 신제품 확장을 통한 비즈니스 혁신이다. 둘째, 수직적 통합과 지역 재배치를 통한 마진 확대다. 셋째, 생산 준비 강화와 완벽한 실행을 통한 운영 우수성 추구다. 넷째, 기술 파트너십과 전략적 인수합병(M&A)를 통한 시장 점유율 확대다.

제임스 샤오 최고경영자(CEO)는 "UCT 3.0 이니셔티브는 AI 기술 주도 산업 성장을 활용하여 속도, 규모, 실행을 핵심 강점으로 삼는 전략"이라고 설명했다. 경영진은 현재 업계 환경을 단순한 반도체 경기 사이클이 아니라 AI가 이끄는 구조적 웨이퍼 팹 장비(WFE) 확장 국면으로 규정하며, 연간 WFE 성장률이 15~20%에 달할 것으로 전망했다.

◆ 검증된 M&A 전략, 성장의 또 다른 엔진

울트라 클린의 성장 전략에서 인수합병(M&A)은 빠질 수 없는 요소다. 2015년 이후 회사는 총 6건의 전략적 인수를 완료했다. 2021년 3월에는 3억 5100만 달러에 HAM-LET을, 2023년 10월에는 5000만 달러에 HIS 이노베이션 그룹을 인수했다.

이러한 거래는 서비스 가능한 전체 시장을 확장하고 제품 포트폴리오를 다각화하는 데 기여했으며, 각 인수 이후 5~8%포인트 수준의 마진 개선 효과도 확인된 바 있다.

30년 이상의 반도체 지원 이력을 보유한 울트라 클린은 1990년대 데스크톱 컴퓨팅부터 오늘날의 AI 주도 애플리케이션까지 여러 기술 세대에 걸쳐 사업 영역을 넓혀왔다. 경영진은 기술 파트너십과 인수를 병행해 시장 점유율을 확대한다는 방침을 분명히 하고 있다.

◆ 시장 다각화와 TAM

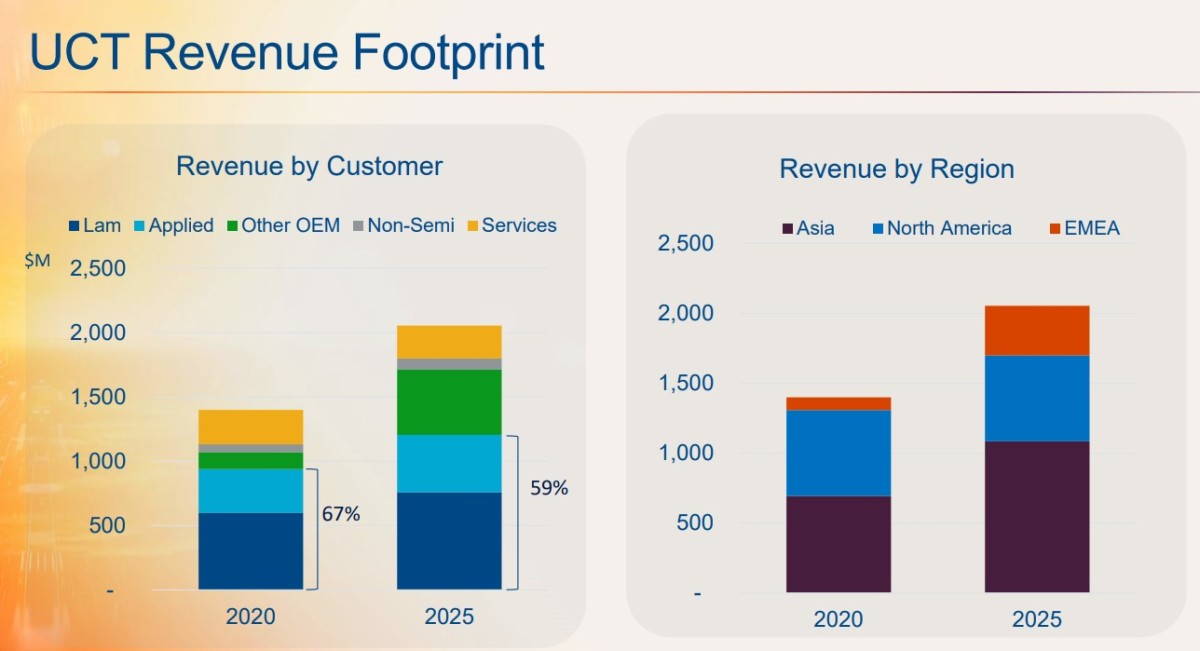

시장 다각화 측면에서도 긍정적인 변화가 감지된다. 주요 고객인 램리서치(LRCX)와 어플라이드 머티어리얼즈(AMAT)에 대한 매출 의존도는 2020년 67%에서 2025년 59%로 낮아졌으며, 기타 OEM 고객 비중이 확대되고 있다.

지리적으로는 북미, EMEA, 아시아 전역 15개 지역에 걸쳐 생산 및 서비스 시설을 운영하고 있으며, 아시아 생산능력 비중을 현재 50%에서 60%까지 확대할 계획이다.

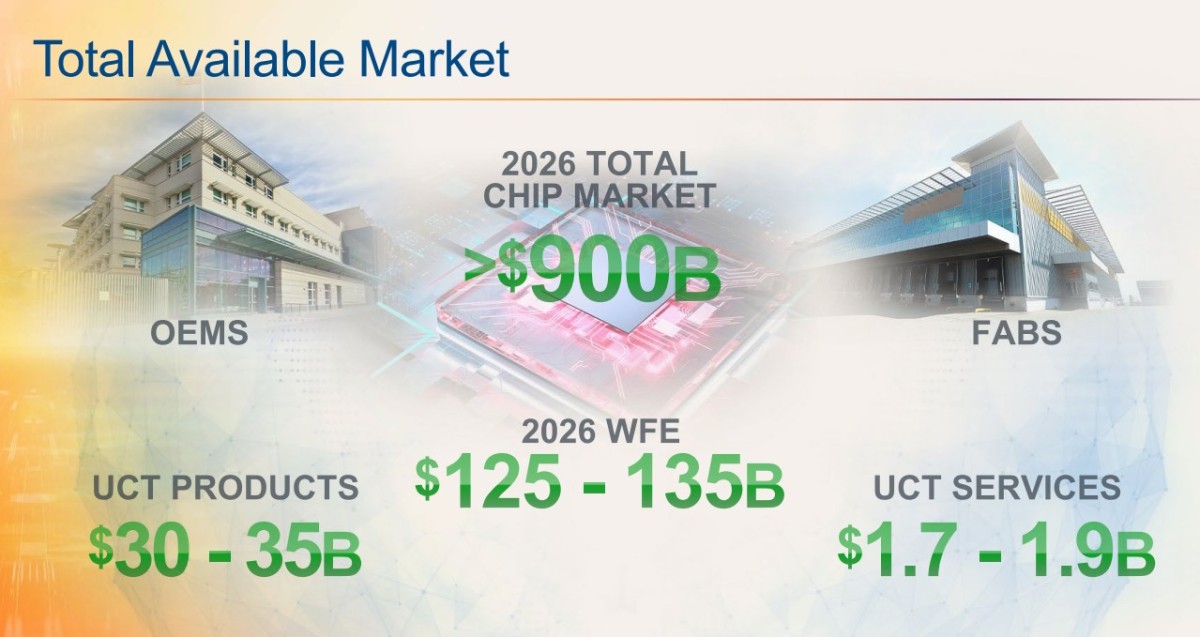

회사가 운영되는 서비스 가능한 전체 시장(TAM)도 상당하다. 2026년 9000억 달러를 초과할 것으로 예상되는 글로벌 칩 시장 안에서, 웨이퍼 제조 장비용 제품 시장은 300억~350억 달러, 서비스 시장은 17억~19억 달러 규모로 추산된다. 전체 WFE 시장은 1250억~1350억 달러로 예측된다.

▶②편에서 계속됨

kimhyun01@newspim.com