러닝 장비 시장 상승 사이클

IB들 강세론...밸류 지적도

[서울=뉴스핌] 황숙혜 기자 = 온 홀딩(ONON)은 전세계 60여개 국가에 9800개 이상의 매장에서 제품을 판매 중이며, 220개 이상의 직영 매장을 운영하고 있다.

유럽 뿐 아니라 북미와 아시아 태평양, 중동과 아프리카까지 전세계 곳곳에 진출해 고른 매출 성장을 보인다는 평가다.

주요 외신에 따르면 업체는 도쿄와 베를린, 보스턴, 샌프란시스코 등 주요 도시에서 10%를 웃도는 시장 점유율을 차지했고, 미국 딕스 스포팅 굿즈 기준으로 신발 시장 점유율이 최근 몇 년 사이 1% 미만에서 6% 선으로 뛰는 등 가파른 성장을 연출 중이다. 특히 아시아 태평양 지역에서는 최근 분기 90~100% 이상의 매출 성장을 나타냈다.

시장 조사 업체 데이터 브리지 마켓 리서치에 따르면 2023년 기준 전세계 러닝화 시장 규모는 약 165억9000만달러로 파악됐다. 시장 규모는 2031년까지 307억달러로 확대될 전망이다.

이와 별도로 컨세직 비즈니스 인사이트에 따르면 신발 뿐 아니라 의류와 액세서리까지 포함한 전세계 러닝 장비 시장이 2024년 기준 296억달러에서 2025년 약 321억달러로 늘어날 전망이다. 2032년 시장 규모는 639억달러에 이를 것으로 예상된다.

시장 전문가들은 글로벌 러닝화 시장이 2024~2031년 사이 연평균 8% 가량의 성장이 지속될 것으로 예상한다. 러닝 인구가 늘어나는 데다 웰빙(well-being) 트렌드가 확산되면서 러닝화 수요가 증가하고, 고기능 및 고가 프리미엄 브랜드를 찾는 소비자들도 많아진다는 설명이다.

다양성을 중시하는 MZ 세대가 소비의 중심 축을 이루면서 기술 혁신과 차별화를 내세우는 신생 브랜드에 유리한 여건이 조성됐다는 의견도 나왔다.

데이터 브리지 마켓 리서치는 러닝화 시장이 아시아 태평양 지역을 필두로 북미, 유럽 순으로 확대되고 있으며, 특히 아시아 시장의 성장률이 두드러진다고 전했다.

온 홀딩의 대표 상품은 러닝화지만 의류와 액세서리 분야에서도 빠른 매출 성장세를 보이고 있다. 2025년 3분기 기준 의류 매출액이 전년 대비 약 87% 뛰었고, 액세서리 매출액은 145% 급증했다.

전세계적으로 스포츠 의류와 액세서리 시장이 신발과 함께 동반 성장하는 상황을 감안할 때 온 홀딩의 수익 구조가 이상적이라는 평가다.

주요 외신에 따르면 전세계 스포츠웨어 시장에서 나이키의 점유율은 최근 15.2%에서 14.1%로 떨어졌고 아디다스가 8% 선에서 등락하는 상황이다.

온 홀딩과 함께 호카, 뉴발란스 등 신흥 브랜드가 인기를 얻으면서 스포츠웨어 시장에 세대 교체가 두드러진다. 이들 가운데 호카 역시 지난 10월 매출 전망치를 하향 조정한 점을 감안할 때 온 홀딩의 '어닝 서프라이즈'와 3분기 연속 실적 전망 상향 조정이 작지 않은 의미를 갖는다고 월가는 입을 모은다.

신흥 브랜드의 전체 판매 규모가 아직 전통 브랜드 나이키와 아디다스에 못 미치지만 영향력과 성장세가 가파르게 확대되고 있어 기존 브랜드가 바짝 긴장하는 표정이다.

투자은행(IB) 업계는 온 홀딩에 대해 연일 강세론을 쏟아낸다. 특히 UBS가 두 배 이상 주가 상승을 예고해 월가의 시선을 끌고 있다.

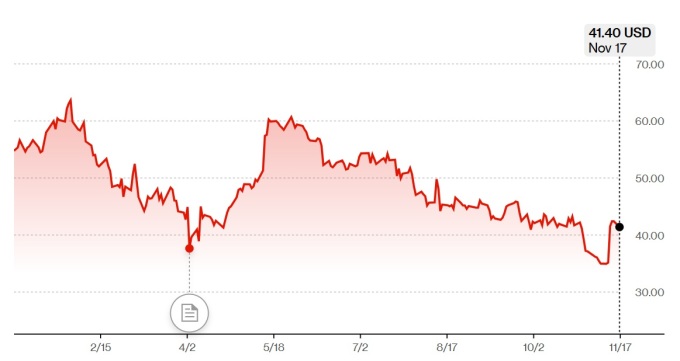

UBS는 보고서를 내고 온 홀딩의 목표주가를 79달러에서 85달러로 높여 잡고 '매수' 투자 의견을 유지했다. 최근 종가 41.40달러에 비해 두 배 이상 높은 수치다.

지속적인 기술 혁신이 전세계 스포츠웨어 시장에서 뜨거운 반응을 이끌어내는 데다 DTC 마케팅이 시장 침투에 성공을 거두고 있다는 평가다. 여기에 프리미엄 제품을 중심으로 한 전략도 최근까지 이익 성장에 핵심 동력으로 작용하고 있다고 보고서는 전했다.

UBS는 온 홀딩이 앞으로 5년간 연평균 20%의 매출액 성장을 이루는 한편 조정 EBITDA(법인세, 감가상각, 이자 차감 전 이익)와 주당순이익(EPS) 역시 같은 기간 연평균 24%와 20%의 성장을 기록할 것으로 내다봤다.

전세계에서 가장 빠르게 성장하는 스포츠웨어 업체로 자리매김 한 온 홀딩이 중장기 성장 사이클을 지속하는 시나리오를 제시한 셈이다.

트루이스트는 보고서를 내고 업체에 '매수' 투자 의견을 유지한 한편 목표주가를 60달러에서 65달러로 상향 조정했다. 업체의 성장판이 아직 활짝 열려 있다는 판단이다. 트럼프 행정부 출범 이후 계속되는 경기 둔화 우려 속에서도 프리미엄 제품에 적극적으로 지갑을 여는 소비자들의 움직임도 업체의 향후 실적을 낙관하게 하는 근거라는 주장이다.

나이키부터 호카까지 경쟁 브랜드가 실적 둔화를 경고하는 상황에 온 홀딩이 수 차례 전망치를 상향 조정한 것은 글로벌 시장에서 강력한 시장 지배력을 확인시켜주는 대목이라고 트루이스트는 강조한다.

번스타인은 보고서에서 온 홀딩의 목표주가를 70달러로 유지하고, '시장 수익률 상회' 투자 의견 역시 유지했다.

3분기 강력한 '어닝 서프라이즈'가 추가적인 주가 상승 가능성을 예고했고, 업체가 스포츠웨어 시장에서 앞으로 수 년간 가장 강력한 매출 성장을 기록할 것이라는 기대다.

키뱅크는 보고서를 내고 온 홀딩에 목표주가 68달러와 '비중 확대' 투자 의견을 유지했다. 최근 종가 대비 50% 이상 상승 가능성을 예고한 수치다.

미국 온라인 투자 매체 식킹알파는 온 홀딩이 전력을 다해 전진하고 있다고 평가했고, CNBC의 '매드 머니(Mad Money)' 진행자 짐 크래이머는 업체의 경영진이 최선의 결과물을 내놓고 있다고 주장했다.

이 밖에 TD 코웬이 보고서를 통해 업체의 목표주가를 55달러에서 57달러로 상향 조정하고 '매수' 투자 의견을 유지했다.

온 홀딩이 전세계 스포츠웨어 시장에서 '구조적인 승자'로 부상했다고 보고서는 평가했다. 월가의 전망치를 크게 웃도는 이익 성장 사이클이 앞으로 상당 기간 지속될 것이라는 관측이다.

다만, 비GAAP(국제회계원칙) 기준으로 EBIT 이익률이 14%로 집계, 경쟁 업체인 데커스와 아식스에 비해 500~500b(1bp=0.01%포인트) 낮다고 TD 코웬은 지적했다.

한편에서는 온 홀딩의 밸류에이션이 부담스러운 수준이라는 의견을 제시했다. 미국 온라인 투자 매체 모틀리 풀은 과거 12개월 실적을 기준으로 한 업체의 주가수익률(PER)이 80배에 이른다고 지적했다.

이는 나이키의 PER 33배를 두 배 이상 웃도는 수치다. 온 홀딩의 가파른 성장이 투자자들의 매수 심리를 자극하기에 충분하지만 주가가 현 수준에서 추가 상승할수록 고평가 논란이 확산될 수 있다는 지적이다.

shhwang@newspim.com