'우수실적+최고배당+신작흥행' 매력 부각

상대적 빈약한 제품라인, 지속성장 한계점

정책지원+게임산업 발전, 고성장 기대주로

이 기사는 8월 22일 오후 1시34분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 우수한 실적, 고배당 매력, 주력사업 경쟁력, 정책적 지원, 안정적인 업황과 산업 성장 전망 등은 최근 중국 본토 A주 시장의 투자방향 설정에 있어 중점적으로 고려되는 핵심 요소들이다. 이들 핵심 요소의 기준에 부합하며 우위를 띄는 종목은 그만큼 투자매력이 높다고 평가된다.

중국 온라인 게임개발 및 운영업체 하문길비특네트워크기술주식유한공사(廈門吉比特網絡技術股份有限公司∙G-bits 603444.SH, 이하 길비특)는 이러한 관점에서 매력적인 투자종목으로 평가할 수 있다.

최근 공개한 상반기 실적이 우수한 성적을 달성하고 역대 최고 수준의 배당계획을 공개한 가운데, 신규 게임 출시를 통한 제품라인 업그레이드에도 적극 나서고 있어 중국 당국의 게임산업 지원 속 지속적인 성장세가 기대된다.

길비특을 향한 높아진 관심은 최근 주가 상승세로 이어지고 있다. 반기 실적 성적표가 공개된 이후인 8월 20일 길비특은 오전장에서 10% 올라 상한가를 기록했는데, 우수 실적+현금배당+신규게임 흥행의 3대 매력이 주가를 끌어올렸다는 평가를 받았다. 올해 들어 길비특의 주가는 95% 이상 오른 상태다.

◆ 매력1. 4년만 플러스 성장 전환 성공

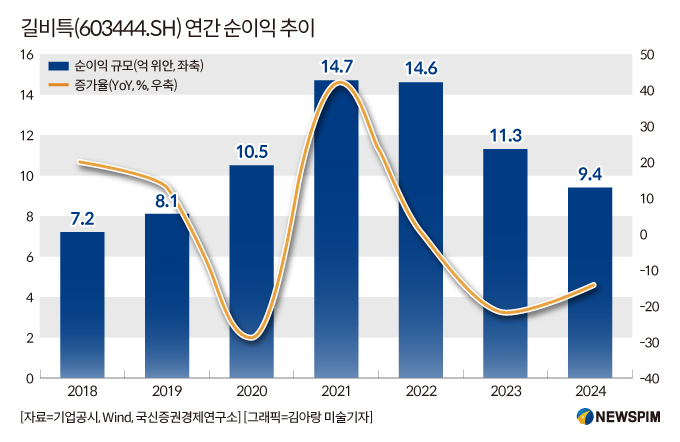

8월 19일 길비특이 공개한 2025년 상반기 실적보고서에 따르면, 해당 기간 영업수익(매출)과 지배주주 귀속 순이익은 25억1800만 위안과 6억4500만 위안으로 각각 전년 동기 대비 28.49%와 24.50% 증가했다.

2018년부터 2021년까지 순이익 기준으로 두 자릿수의 고성장세를 이어온 길비특은 2022년 -0.5%의 마이너스 성장률을 기록한 이후 2023년 -22.98%, 2024년 -16.02%으로 3년 연속 역성장을 지속했고, 이 기간 동안 4개의 게임을 서비스를 연달아 종료했다.

올해 플러스 성장으로의 전환에 성공할 수 있었던 것은 길비특의 최대 히트 게임 원다오(問道)가 여전한 핵심 캐시카우(수익창출원)로서의 자리를 지켜준 가운데, 올해 1월 출시한 3D 역할수행게임(RPG) 문검장생(問劍長生)이 1분기 실적 성장을 견인하고, 이어 5월 출시된 장검전설(杖劍傳說)이 흥행 대열에 합류한 데 따른 것이다.

구체적으로 올해 1분기 길비특의 중국 내 게임 매출은 전년 동기 대비 16.63% 증가했는데, 문검장생이 실적 견인의 핵심적 역할을 했다.

문검장생은 출시 직후 무료 앱 다운로드 순위 1위를 기록하고, 매출 기준 최고 14위까지 올랐다. 6월 말 기준 두 게임의 총 매출(전체 유저의 결제 금액)은 모두 약 5억 위안 수준을 기록했다.

상반기 출시한 신작 게임 두 편의 흥행으로 상반기 현금 유입량은 전년 동기 대비 25.16% 늘었다. 이와 함께 상반기 기준 영업활동 현금흐름 순액은 10억7700만 위안으로, 전년 동기 대비 81.18% 증가했다.

다만, 연구개발비 등의 지출이 늘어나면서 영업활동 현금흐름 유출량 또한 전년 동기 대비 4.28% 늘었다. 문검장생과 장검전설 등의 신작 게임 초기 출시 과정에서 마케팅 비용 투입이 컸던 영향으로, 상반기 판매비용은 전년 동기 대비 55.7% 증가한 8억3700만 위안에 달했다.

해외시장에서 수익은 눈에 띄게 줄었다.

상반기 해외시장에서 거둔 매출은 2억100만 위안으로 전년 동기 대비 21.01% 하락했다. 지난해 같은 기간 '날아라 용기사(飛吧龍騎士 홍콩∙대만∙한국판)' 게임이 현지 시장에서 성과를 내며 수익 성장에 기여했으나, 올해 상반기에는 해당 지역 내 매출이 줄어들며 해외시장 매출 전반을 끌어내린 원인이 됐다.

◆ 매력2. 역대 최고수준 '배당 시행'

이번 상반기 실적 발표에서 더욱 눈길을 끈 것은 반기 현금배당안이었다.

길비특이 공개한 2025년 상반기 현금배당 계획에 따르면, 전 주주를 대상으로 주당 6.6위안(세전)을 지급할 예정으로, 총 배당금은 약 4억7400만 위안에 달한다. 이는 당기 귀속 순이익의 73.46%에 해당하는 수준으로, 상장 이래 단일 배당으로는 가장 높은 비율이다.

그간 길비특은 지속적인 현금배당을 통해 수익의 주주환원을 적극 실현해왔다. 현금배당 시행의 빈도, 지속성, 금액, 비중 등 모든 측면에서 매우 높은 수준을 보이며 A주 시장의 '배당 강자'로 자리매김했다.

2017년 1월 상하이증권거래소 상장 이후 8년 동안 분기, 반기, 연간 배당 등을 포함해 이미 13차례에 걸쳐 총 64억8900만 위안(약 1조2600억원)의 현금배당(아직 집행되지 않은 2025년 반기 배당도 포함)을 실시했다. 해당 누적 배당액은 길비특이 기업공개(IPO) 당시 조달한 자금의 7.21배에 달하는 수준이다.

◆ 매력3. 신작 두편 흥행, 하반기작 기대

길비특은 산하의 게임 퍼블리싱 플랫폼 레이팅게임즈(雷霆遊戲)를 통해 다수의 히트 게임작을 출시했다.

올해 상반기 출시한 두 편의 신작 게임인 문검장생(問劍長生)과 장검전설(杖劍傳說)이 '스타트 대박'을 기록한 길비특은 올해 하반기 삼국지를 소재로 한 시즌제 모바일 '전략 시뮬레이션 게임(SLG)'인 구목지야(九牧之野)의 출시를 통해 또 한번 성장의 분기점을 마련할 계획이다.

구목지야는 이미 게임 판호(版號·중국 내 게임 서비스 허가)를 취득했으며, 여러 차례 테스트를 거치며 이용자들의 큰 기대를 모으고 있다. 애플 앱스토어에는 오는 11월 17일 출시 예정으로 등록돼 있다.

이와 함께 길비특은 다수의 클래식 IP 게임들도 지속적으로 업데이트 운영하며 장기적이고 안정적인 발전을 위한 제품 라인업에 집중하고 있다.

길비특을 거론함에 있어 빼놓을 수 없는 것이 최고의 흥행작 원다오(問道∙ASKTAO)다. 원다오 PC버전은 19년이상 서비스되며 장수 콘텐츠로서의 영향력을 이어가고 있다. 원다오 모바일 버전 역시 서비스 된 지 9년이 지났음에도 여전히 길비특의 대표 작품으로 인기를 끌고 있다.

<숨겨진 고배당주 '길비특'② 상승모멘텀 확대 '3대 매력'>으로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com