은행 대출 문턱 높아, 고신용자 2금융권 이동 가능성

카드업계 "현재도 정부 규제로 카드론 총량 관리중"

[서울=뉴스핌] 이윤애 기자 = 내달부터 시행되는 3단계 스트레스 총부채원리금상환비율(DSR)로 중·저신용자의 카드론 이용이 위축될 것이란 우려가 커지고 있는 가운데 카드업계는 비교적 차분한 반응을 보이고 있다. 금융당국이 카드론에도 일괄적으로 1.5%포인트(p)의 가산금리를 적용키로 하면서 수익성 타격이 불가피하다는 전망이 나오지만 업계는 오히려 고신용자 유입 가능성에 기대를 거는 분위기다.

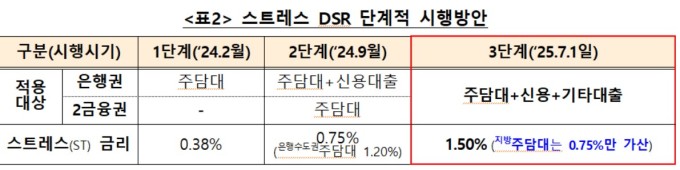

17일 금융권에 따르면 금융당국은 오는 7월부터 3단계 스트레스 DSR을 시행한다. 총부채원리금상환비율(DSR)은 연 소득 대비 연간 원리금 상환액의 비율로, 대출 가능 한도를 결정하는 핵심 기준이다. '스트레스 DSR'은 향후 금리 상승을 가정해 실제 금리보다 높은 가산금리를 적용, 보다 보수적으로 대출 한도를 산정하는 제도다.

특히 이번 3단계에서는 모든 가계대출에 1.5%의 스트레스 금리를 일괄 적용하며 그동안 제외돼 있던 카드론과 현금서비스도 포함된다. 기존에는 신용대출만 1억원 초과 시 스트레스 금리가 적용됐지만 앞으로는 카드론은 금액과 무관하게 신규 취급 시 곧바로 1.5%가 적용된다.

이로 인해 중·저신용자의 대출 가능 금액은 줄어들 수밖에 없고 카드사 입장에선 주 수익원인 카드론 축소에 따른 타격이 불가피하다는 지적이 나온다. 실제 카드사는 가맹점 수수료 인하 등으로 본업 수익성이 악화되자 카드론 등 대출 사업에 주력해 왔다. 금융감독원에 따르면 지난해 전업카드사 8곳(신한·삼성·현대·KB국민·롯데·하나·우리·BC카드)의 카드론 수익은 처음으로 5조원을 넘어섰고 전체 수익 중 17.7%를 차지했다.

하지만 정작 카드업계는 이번 조치가 단기적으로 대출 감소에 영향을 줄 수는 있어도 전반적인 수익성 악화로 이어지지는 않을 것으로 보고 있다.

특히 1금융권의 가계대출 허들이 높아진데 따른 풍선효과로 카드론으로 유입이 몰릴 수 있다고 내다봤다. 현재 은행권은 DSR 40% 내에서 대출이 가능한 반면 카드사를 포함한 2금융권은 50%를 적용받는다. 또한 올해 카드사들은 금융당국의 대출 총량 규제로 스스로 카드론 대출 수요를 억제하며 관리하고 있다.

한 카드사 관계자는 "1인당 평균 카드론 금액이 500만~800만원 수준이라 스트레스 금리 적용에 따른 한도 축소 효과가 크지 않다"며 "오히려 1금융권 대출 문턱이 높아지면 고신용자들이 2금융권으로 일부 이동할 가능성도 있어 대출 수요가 보완될 수 있다"고 말했다.

다른 카드사 관계자는 "이미 금융당국이 카드론 증가율을 연 3~5% 이내로 억제하라고 권고한 상황이라 카드사들도 자율적으로 공급을 조절하고 있다"며 "최근에는 카드론 금리를 높여 수요를 조절하는 방식으로 대응하고 있다"고 설명했다.

yunyun@newspim.com