월가 전원 매수론, 1년 목표가 +14% 상정

주가 과거 대비 소폭 프리미엄, "수용할 만"

이 기사는 4월 24일 오후 4시11분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<트럼프에게서 살 건 LNG? 셰니어 매수론 '만장일치'①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 일찍이 각 기관에서는 미국의 LNG 수출 확대와 아시아나 유럽의 추가 수요 증가를 예상한 터였다. 앞서 LSEG는 미국의 연간 공급능력이 2028년 2억톤으로 현재의 2배가 될 것으로 봤다. 작년 미국 LNG 수출 물량의 55%는 유럽이, 34%를 아시아가 흡수했다. 컬럼비아대학교 글로벌에너지정책센터 선임 연구원이인 아이라 조셉은 "미국 업체들은 LNG 수요 증가에 대비해 왔다"며 "올해 속도가 빨라지고 있다"고 했다.

|

4. 생산능력 적극 확충

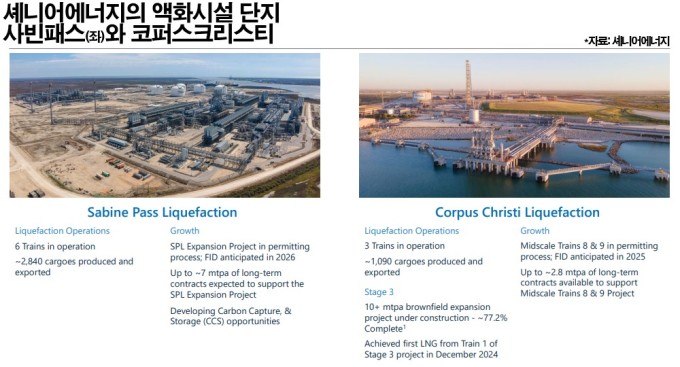

셰니어는 적극적으로 생산능력을 확충하고 있다. 올해 1월 트럼프 행정부가 작년 조 바이든 전 행정부에서 내려진 신규 수출분 허가의 잠정 중단 조치를 뒤집고 수출을 독려하는 행정명령에 서명해 점유율 추가 획득의 길이 열렸고 각국에서의 미국산 수요가 확대될 것을 시야에 둔 조치다. 셰니어는 연간 생산능력을 현재 4600만톤에서 9000만톤으로 2배가량 끌어올리는 목표(목표달성 시점은 제시되지 않음)를 가지고 있다.

생산능력 확충 계획은 신속하게 전개되고 있다. 올해는 완공 일정이 크게 앞당겨진 코퍼스크리스티 스테이지3 덕에 연말까지 최대 200만톤의 LNG가 추가 생산될 것으로 예상된다. 코퍼스크리스티 스테이지3는 기존 코퍼스크리스티지 단지의 증설 프로젝트를 의미하는 것으로 원래 올해 9월경 완공이 예상됐으나 작년 12월 첫 생산 뒤 올해 2월 선적 작업이 이뤄졌다. 셰니어의 LNG 생산단지는 사빈패스와 코퍼스크리스티 2곳이다.

|

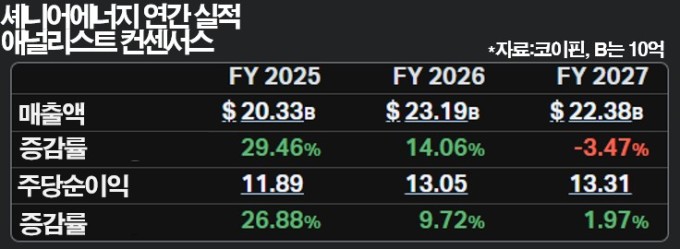

월가에서는 천연가스 수요가 인공지능(AI) 기술 보급과 전력화 추세에 힘입어 장기적으로 확대할 것으로 보는 가운데 셰니어의 실적 역시 발맞춰 성장할 것으로 기대한다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 회사의 올해 연간 매출액과 주당순이익은 각각 약 203억달러와 11.89달러로 전년동기 대비 29%, 27% 증가할 것으로 예상된다. 내년은 각각 14%와 10%의 증가율이 상정됐다.

다만 2027년은 매출액이 3% 감소할 것으로 전망되는데 이는 천연가스 선물시장에서 현재 2027년 인도분 가격이 대체로 2026년 대비 낮게 형성돼 있어 애널리스트들이 관련 동향을 반영한 것으로 풀이된다. 미국뿐 아니라 각 생산국에서 신규 가스전 개발이나 기존 가스전의 시추 확대가 이뤄져 공급이 늘어날 것이라는 관측이 나온다. 다만 이런 상황에서도 셰니어의 이익은 장기계약 덕분에 방어가 될 것으로 전망된다.

5. 전원 매수론

애널리스트 사이에서는 셰니어에 대해 만장일치 매수론이 형성돼 있다. 팁랭크스에서 투자의견 분포를 보면 최근 석 달 사이 담당 애널리스트 12명 전원이 매수 의견을 냈다. 12개월 뒤 실현을 상정한 목표가의 평균값은 259.42달러로 현재가 228.09달러 대비 14% 높은 것으로 집계됐다. G스퀘어드프라이빗웰스의 빅토리아 그린 최고투자책임자는 "그들은 장기계약을 맺고 계속 생산량을 늘리고 있다"며 "이 주식을 정말 좋아한다"고 했다.

|

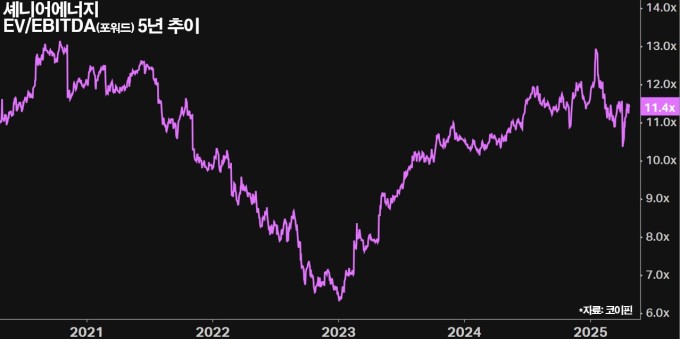

현재 셰니어의 밸류에이션은 과거 평균치보다 소폭 높은 수준이다. 기업가치를 애널리스트들의 향후 12개월 EBITDA 추정치(포워드) 컨센서스로 나눈 값인 EV/EBITDA는 현재 11.4배로 과거 5년 평균치 10배를 소폭 웃돈다. 셰니어의 성장성과 실적의 가시성, 그리고 업계에서의 입지를 볼 떄 이 정도의 프리미엄은 수용할 만하다는 의견이 뒤따른다.

모간스탠리의 데빈 맥더모트의 북미 에너지담당 전략 책임자는 "글로벌 가스 시장의 지속적인 수급 불균형은 셰니어에 유리한 매크로 환경"이라며 "장기계약으로 뒷받침되는 안정적인 현금흐름을 바탕으로 경쟁사 대비 구조적 우위를 점하고 있다"고 했다. 이어 "액화용량의 약 95%가 2030년까지 고정가격(고정 액화 수수료) 판매 계약으로 확보돼 있어 LNG 가격 변동과 큰 관계없이 안정적인 현금흐름 유지가 예상된다"고 했다.

bernard0202@newspim.com