실적 발표 후 주가 하락한 AI 주식 목록에 합류

사운드하운드 AI도 실적 발표 후 하방 압력받아

비전 AI 업체 판지암 인수로 매출 증가 기대

이 기사는 3월 10일 오후 10시02분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

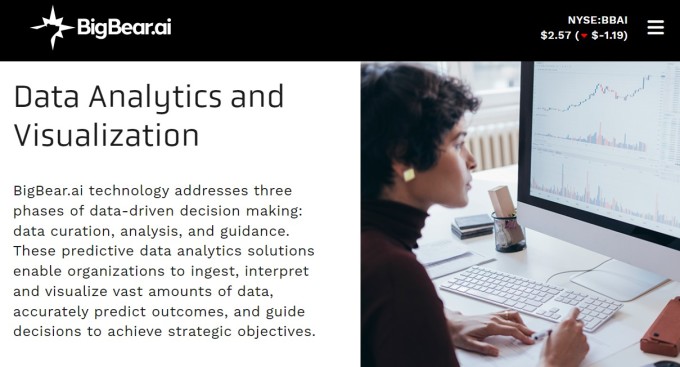

[서울=뉴스핌] 김현영 기자 = 미국의 인공지능(AI) 소프트웨어 개발 업체 빅베어 AI(종목코드: BBAI)의 주가가 8일(현지시간) 뉴욕증시에서 32% 폭락했다. 7일 장 마감 후 발표된 2023회계연도 4분기(2023년 12월 마감) 매출이 예상보다 한참 더딘, 거의 제자리 증가세를 보인 것이 문제였다.

앞서 ②편에서 살펴봤듯이 AI 최대 수혜 기업 엔비디아(NVDA)의 4분기 매출이 265% 폭증하고 빅베어 AI와 비슷한 AI 서비스를 제공하는 팔란티어 테크놀로지스(PLTR)가 20%, C3.ai(AI)가 18%의 매출 성장세를 보인 것과 대조적이다.

빅베어 AI의 4분기 매출은 4060만달러로 전년 동기 대비 0.51% 증가에 그치며 월가 애널리스트들의 전망치 평균인 4280만달러를 5.12% 하회했다. 앞서 업체는 4분기 매출이 4040만~5540만달러로 가이던스 중간값 기준 전년 대비 약 18.6%의 매출 성장을 이룰 것으로 내다봤는데, 이 또한 밑돌았다.

지난 분기에 손실이 축소되고 조정 EBITDA(법인세·이자·감가상각비 차감 전 영업이익)이 2개 분기 연속 흑자를 기록했지만, 투자자들은 이보다 '기대 이하' 매출 부진에 주목하며 "팔자"로 돌아섰다. 8일 투매세 속에 빅베어 AI는 전일 종가인 3.82달러에서 31.65% 폭락한 2.57달러로 거래를 마쳤다.

애널리스트들이 기대했던 만큼은 아니지만 4분기 손실은 축소됐다. 조정 기준으로 2130만달러(주당 0.14달러)의 순손실을 기록해 전년 동기의 2990만달러(주당 0.23달러) 순손실에서 860만달러 개선됐다. 다만 월가에서는 이보다 적은 주당 0.05달러의 손실을 예상했다. 4분기 조정 EBITDA는 370만달러로, 약 50만달러의 손실을 점친 월가 예상을 뒤엎고 플러스를 기록했다. 1년 전에 기록한 250만달러 손실에서도 대폭 개선되며 2개 분기 연속 흑자를 낸 것이다.

경영진은 2024회계연도 연간 매출 가이던스를 1억9500만~2억1500만달러로 예상했는데, 이 또한 월가 추정치 컨센서스인 1억7400만달러를 상회하는 수준이다. 빅베어 AI는 2월 말에 인수한 판지암(Pangiam Intermediate Holdings)의 예상 실적을 반영해 연간 매출 가이던스를 잡았다고 설명했다. 다만 연간 조정 EBITDA 가이던스는 제시하지 않았다.

맨디 롱 빅베어 AI 최고경영자(CEO)는 주주 서한에서 "우리는 판지암을 통합하는 초기 단계에 있고 매우 중요한 이 단계에 집중해야 하는 상황인 만큼 2024회계연도 조정 EBITDA 가이던스를 제시하지 않으며, 사업을 발전시키고 규모의 효율성을 실현한다는 방침을 한층 강화하고자 한다"고 밝혔다. 팩트셋 집계에 따르면 월가 애널리스트들은 2024회계연도 조정 EBITDA를 700만달러로 추정하고 있다.

2월 29일 빅베어 AI는 근거리 비전 AI 기술 개발업체 판지암 인수를 완료했다. 이번 합병으로 단기적으로 매출이 증가할 전망이다. 다만 7000만달러 규모의 주식 전량 인수로 인해 발행 주식은 희석된다. 시장 전문가들은 2023회계연도 연매출이 1% 증가에 그쳐도 2024회계연도에는 판지암을 통합하면서 증가율이 10%로 높아질 것으로 기대하고 있다. 아울러 업체의 지출 삭감 노력 덕분에 조정 EBITDA 마진이 플러스 1%로 상승할 가능성도 점친다.

롱 CEO는 "판지암 인수가 완료되고 2024년 1분기에 행사된 워런트에서 5400만달러의 현금 수익이 발생함에 따라 우리는 이번 한 해 동안 건전한 성장을 이루기에 좋은 위치에 있다"고 말했다. 2022년 10월 12일 빅베어 AI의 신임 CEO로 선임된 맨디 롱은 글로벌 IT 기업 IBM(IBM)에서 부회장을 맡는 등 다양한 산업의 소프트웨어·하드웨어 부문에서 15년 이상 뼈가 굵은 베테랑이다.

엔드투엔드 데이터 분석 플랫폼을 통해 AI와 머신러닝 기술로 빅데이터를 해석하고 통합하는 솔루션을 제공하는 빅베어 AI에 대한 활발한 내부자 매수세는 경영진의 이 같은 자신감을 뒷받침한다. 지난 3개월 동안 내부자들은 6219만주를 매수한 반면 매도 물량은 25만주에 그친 것으로 나타났다.

8일 빅베어 AI의 32% 주가 폭락에 앞서 종종 빅베어 AI와 함께 'AI 테마주'로 묶여 챗GPT 열풍의 주요 수혜기업으로 언급되는 사운드하운드 AI(SOUN)도 실적 발표 후 급격한 주가 변동성을 보인 바 있다. 말하는 이의 음성을 인식해 텍스트로 바꿔주는 자연어처리(ASR) 기술과 대화의 의미와 뜻을 파악하는 자연어이해(NLU) 기술 등을 보유한 사운드하운드 AI는 엔비디아가 지분을 공개한 데 힘입어 매수세가 몰렸으나 2월 29일 분기 실적을 공개하고 랠리가 중단됐다.

사운드하운드 AI는 월가 예상치에는 미달했지만 전년 대비 인상적인 성장세를 기록했고, 향후 전망은 업체가 계속해서 엄청난 속도로 성장할 것을 시사한다. 2023회계연도 4분기 매출은 1710만달러로 월가 예상치인 1770만달러에 약간 못 미쳤고, 업체가 제시한 가이던스인 1600만~2000만달러의 중간값을 하회했다. 하지만 전년 동기 대비 80%나 증가했다.

4분기 매출총이익률이 77%로 6%포인트 높아지면서 2022년 4분기 0.15달러였던 주당 순손실을 지난 분기에는 0.07달러로 줄일 수 있었다. 다만 월가는 이보다 적은 주당 0.06달러 손실을 예상했다.

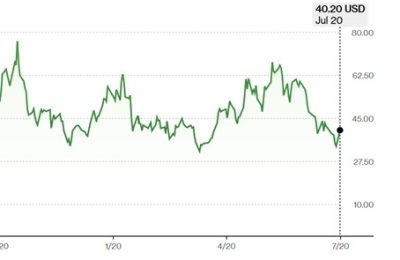

2월 29일 정규장에서 7.58달러(일중 고점)로 19.56% 급등했던 사운드하운드 AI 주가는 다음날인 3월 1일 장중 5.63달러(일중 저점)로 전일 종가인 7.42달러에서 24.12% 폭락했다. 이후 약세 흐름이 이어지면서 3월 8일 5.86달러로 거래를 마친 상태다. AI 소형주로 개인 투자자들의 뜨거운 관심을 받았던 사운드하운드 AI와 빅베어 AI 주가가 큰 폭으로 떨어지면서 그동안의 거품이 꺼지는 게 아니냐는 의구심을 불러일으킬 정도다.

빅베어 AI의 단기 성장률은 다소 암울해 보이지만 2024년 예상 매출의 3.6배에 불과한 수준에서 거래되고 있다. 이는 올해 예상 매출의 20.3배에 거래되는 동종업체 팔란티어와 비교하면 상당히 저렴해 보인다. 다만 최근 주가 폭등세를 연출하고 3월 8일 1140.01달러로 장을 마감한 슈퍼마이크로 컴퓨터(SMCI)의 3.4배보다는 높다.

빅베어 AI는 팔란티어와 같은 대형 분석 기업의 그늘에서도 성장할 수 있다는 것을 증명해야 한다고 시장 전문가들은 지적한다. 이 때문에 좀 더 자리를 잡을 때까지 팔란티어를 비롯한 다른 데이터 마이닝 종목과 더 넓은 시장보다 성과가 저조할 수 있다고 본다.

빅베어 AI에 대한 월가의 투자의견을 종합하면 '완만한 매수'(팁랭크스 기준)다. 최근 3개월간 5개 투자은행(IB) 중에 3곳이 '매수'를 추천했고, 2곳이 '보유' 의견을 냈다. 이들이 제시한 향후 12개월 목표주가 평균은 3.88달러로 8일 종가인 2.57달러에서 50.97% 상승 여력을 나타낸다.

실적 발표 후 TD코웬은 '시장 수익률' 투자의견을 재확인하면서 목표주가를 2달러에서 3달러로 올려 잡았다. TD 코웬의 샤울 에얄 애널리스트는 8일 리서치 노트에서 "2개 분기 연속 플러스 EBITDA를 기록한 견조한 4분기 실적"을 언급하면서 빅베어 AI가 판지암 인수를 통해 "첨단 비전 AI 기술을 통합하고 국가 보안, 공급망 관리, 디지털 아이덴티티 영역에서 세력을 구축했다고"고 진단했다.

캔터 피츠제럴드는 '비중 확대' 투자의견을 유지하면서도 목표주가를 3.5달러에서 3.0달러로 하향 조정했다. 애널리스트는 빅베어 AI의 4분기 매출이 앞서 3분기에 전년 동기 대비 16.4% 감소한 데서 반등하며 강력하게 2023년을 마감했다고 강조하는 한편 조정 EBITDA가 가장 돋보였다고 덧붙였다. 빅베어 AI의 3분기 매출은 3400만달러로 1년 전보다 16.4% 감소했고 4분기 매출은 4060만달러로 1년 전보다 0.5% 증가했다.

윌리엄 블레어의 루이 디팔마 애널리스트는 업체의 조정 EBITDA가 플러스를 기록하며 월가 기대를 뛰어넘었지만 매출 실적이 부진했던 점을 반영해 중립적인 입장을 되풀이하며 '보유' 투자의견을 유지했다. 윌리엄 블레어의 보유 의견은 성장 전망과 긍정적인 성과에도 불구하고 아직 기대에 완전히 부합하지 않는 재무 상황을 고려할 때 앞으로 일관된 실적이 나올 때까지 신중한 접근을 조언한 것으로 풀이된다.

kimhyun01@newspim.com