[뉴스핌=김승현 기자] 그동안 '인위적 주택공급 축소는 없다'고 밝혔던 정부가 주택 공급과잉에 칼을 빼들었다. 주택 건설에서 분양에 이르기까지 전방위적으로 주택공급을 옥죄기로 한 것.

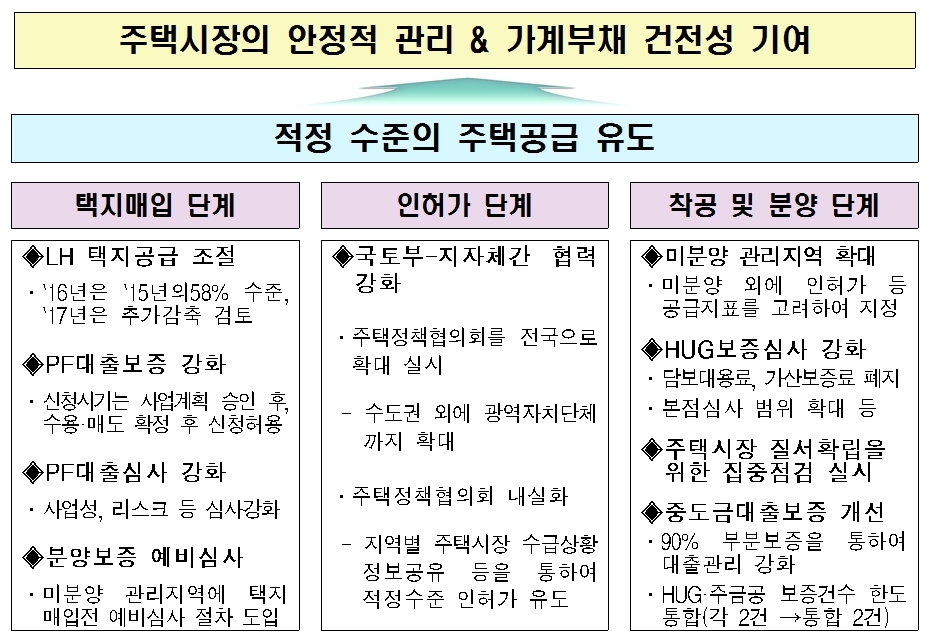

주택공급 첫 단계인 택지 매입 단계에서부터 공급량을 줄인다. 올해 한국토지주택공사(LH)가 공급하는 공공분양택지를 지난해의 절반 수준으로 감축하고 내년에 더 줄인다.

또 민간사업자의 ‘밀어내기 분양’을 막기 위해 주택건설 사업계획을 승인받아야만 PF(프로젝트파이낸싱)대출보증을 받을 수 있게 된다. 미분양이 눈에 띄게 늘어난 지역에서 땅을 사려는 사업자는 반드시 분양보증 예비심사를 받아야 한다.

이 밖에 주택도시보증공사(HUG)와 주택금융공사의 중도금 대출(집단대출) 범위와 건수를 줄인다.

25일 국토교통부에 따르면 정부가 이날 발표한 ‘가계부채 관리방향’은 주택시장 연착륙과 가계부채 저감을 위해 주택 공급량을 인위적으로 줄이는 것을 주요 내용으로 하고 있다.

|

우선 택지 조성 단계에서 주택 공급량을 줄인다. LH는 올해 공공택지 공급물량을 지난해의 58% 수준으로 줄인다. 지난해 12만9000가구(6.9㎢) 규모에서 올해 7만5000가구(4㎢) 규모로 축소된다.

특히 분양주택 용지를 절반 규모(10.6만→4.9만)로 줄인다. 다만 서민주거 안정을 위해 공공임대주택과 기업형임대주택(뉴스테이) 용지는 작년보다 3000가구(2.3만→2.6만) 늘린다.

내년 공급물량은 올해보다 더 줄인다. 임대주택 용지는 올해와 비슷한 수준을 유지하고 분양주택용지를 더 감축한다.

오는 9월 1일부터 주택선설사업자의 PF대출보증 신청시기를 사업계획 승인 이후로 변경한다. 민간사업자가 구체적 사업 계획없이 땅을 산 후 보유하고 있다 한번에 공급하는 ‘밀어내기 분양’을 막기 위해서다. 지금은 사업계획승인 전에 PF대출보증을 신청할 수 있다. 공공택지는 사업계획승인 전에 PF대출보증을 발급받고 있다.

수용 및 매도청도대상 토지는 재결이나 판결로 확정된 경우에만 보증신청을 할 수 있다. 지금은 이들 토지에 소유권을 이전받을 수 없음에도 보증신청을 할 수 있다.

오는 9월 중 분양보증 예비심사를 도입한다. 미분양 관리지역에 주택 공급 목적으로 땅을 사려는 사업자는 택지매입 전에 분양보증 예비심사를 받아야 한다. 미분양 관리지역은 직전 3개월간 미분양 물량이 50% 이상 증가한 지역과 누적 미분양 주택수가 직전 1년간 미분양 발생 수의 2배 이상인 곳이다.

예비심사를 받지 않으면 분양보증 본심사를 받을 수 없다. 사업성, 사업수행 능력, 사업여건 등을 살핀다.

국토부와 지자체가 협의해 과도한 인허가를 막는다. 지금까지 서울, 인천, 경기 등 수도권 지자체와만 해왔던 주택정책협의회를 수도권 외 광역자치단체까지 확대 및 정례화한다.

오는 9월 중 미분양 관리지역을 확대한다. 현재 지정기준인 미분양 지표 외에 인허가, 청약경쟁률 지표도 반영해 매월 관리지역을 지정한다. 지난 7월 기준으로 미분양 관리지역은 수도권이 인천 중구, 경기 평택시, 고양시, 남양주시, 시흥시, 안성시, 광주시다. 지방은 광주 북구, 울산 북구, 충북 청주시, 제천시, 충남 공주시, 전북 군산시, 전남 나주시, 경북 포항시, 영천시, 예천군, 경남 창원시, 김해시, 고성군이다.

오는 9월 1일 보증신청분부터 담보대용료, 가산보증료 제도를 폐지해 분양보증을 강화한다.

담보대용료 제도를 폐지해 사업부지 확보, 권리제한 말소 또는 다른 담보를 제공 받은 후에 분양보증을 발급한다. 지금은 소유권 미확보 부지, 가압류, 저당권 등 권리 제한이 있으면 담보대신 담보대용료를 받고 분양보증 발급하고 있다.

가산보증료 제도로 폐지해 보증한도를 초과하면 분양보증을 거절한다. 지금은 업체별 보증한도를 초과해 보증을 신청할 때 보증한도 초과분에 대해 가산보증료를 받고 보증을 발급하고 있다.

오는 10월 1일 입주자모집 공고분부터 중도금대출보증 요건을 강화한다. HUG와 주금공은 대출금액의 90%만 보증한다. 나머지 10%는 은행이 위험(리스크)을 분담하도록 해 자율적으로 대출을 억제토록 유도한다. 지금은 HUG, 주금공이 중도금 대출금액의 100%를 보증하고 있다.

보증건수도 HUG와 주금공 통합 총 2건으로 줄어든다. 지금은 1명이 두 기관에서 각각 2건, 총 4건의 중도금 대출을 보증받을 수 있다.

[뉴스핌 Newspim] 김승현 기자 (kimsh@newspim.com)