[뉴스핌=이지현 기자] 보험회사의 전속설계사 채널이 재무설계나 건강관리 등 차별화된 서비스로 경쟁력을 확보해야 한다는 주장이 제기됐다.

최근 온라인과 모바일을 통한 보험상품 가입이 늘면서 전속설계사 채널의 경쟁력이 떨어지고, 이로인해 보험회사의 시장점유율에도 영향이 있을 것이라는 분석이다.

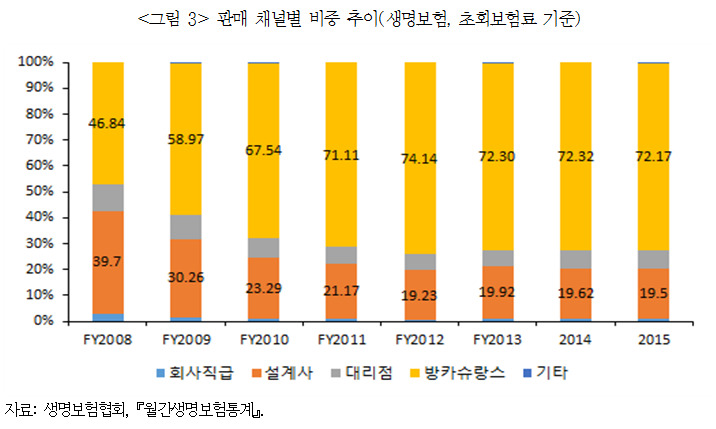

김석영 보험연구원 연구위원과 이선주 연구원은 17일 '전속설계사 채널의 향후 전망과 시사점' 보고서에서 최근 전속설계사 조직을 위협하는 방카슈랑스·홈쇼핑·온라인 등 여러 대안 채널이 성장하고 있다고 봤다.

김 연구위원은 보고서에서 "방카슈랑스 채널은 2003년 도입된 이후 빠르게 저축성 보험 시장의 주요 채널로 자리잡았다"며 "홈쇼핑 채널은 보장성보험 판매를 위한 새로운 채널로 자리잡고 있다"고 말했다.

이어 "최근에는 휴대폰과 태블릿 PC등 모바일 기기로 보험에 가입하는 모바일슈랑스(모바일+인슈어런스)가 새로운 판매 채널로 등장하고 있다"며 "20~30대의 젊은 세대에게는 친숙한 환경이므로 모바일을 통한 금융 및 보험상품 구매가 확대될 전망"이라고 덧붙였다.

|

그러면서 김 연구위원은 이러한 신규 채널들은 확보와 유지관리 차원에서도 전속설계사 채널보다 편리하다고 했다.

그는 "전속설계사 채널을 확보하려면 설계사 모집 및 교육, 유지를 위한 지속적 관리가 필요하다"며 "하지만 방카슈랑스와 홈쇼핑, 온라인, GA등은 은행과의 제휴 및 투자, 계약 등을 통해 언제든 확보가 가능하다"고 전했다.

더불어 설계사 조직은 교육비와 초기 정착비, 점포 운영비 등 고비용으로 유지관리에도 어려움이 있다고 봤다.

이에 따라 보고서에서는 저비용의 새로운 판매 채널에 대응하려면 전속설계사 활용 방법에 대한 새로운 접근이 필요하다고 분석했다.

김 연구위원은 "인구 고령화로 고연령층이 새로운 고객으로 등장함에 따라 고객 눈높이에 맞춘 고연령 설계사 조직 운영이 필요하다"며 "재무설계나 건강관리 같은 차별화된 서비스를 제공하기 위한 전속설계사 조직의 업그레이드도 필요하다"고 말했다.

이어 "온라인 채널 등의 신규 채널은 양방향 소통이 되지 않기 때문에 고객 니즈를 발굴하고 이를 상품 구매로 연결하는 데 한계가 있다"며 "설계사 및 온라인 채널의 유지비용과 장단점 등을 고려해 채널 전략 수립이 이뤄저야 한다"고 덧붙였다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)