[뉴스핌=김성수 기자] 6월에 미국 연방준비제도(이하 연준) 17명 회의 참석자들의 금리 전망을 나타내는 점도표(Dot Plot chart)는 정책결정자들의 금리 상승 전망이 소폭 후퇴한 것으로 나타났다.

이번 변화는 금리 인상 속도가 완만할 것임을 시사하지만, 당장 이를 통해 연준의 통화정책 기조가 '온건하다(dovish)'고 섣불리 판단하는 것은 무리라는 지적도 나온다.

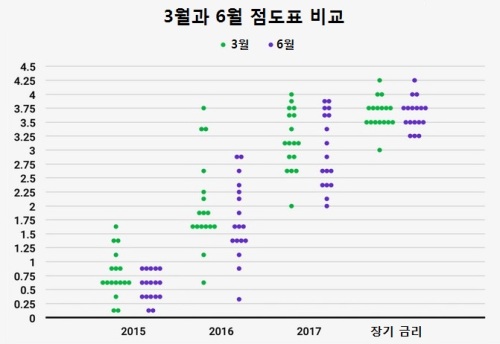

지난 17일 6월 연방공개시장위원회(FOMC) 종료 후 발표된 점도표는 올해 금리전망 구간이 0%~1%로 나타났다. 지난 3월 FOMC 회의에서의 0%∼1.75% 구간에서 크게 좁혀진 결과다.

2015년 금리 전망치의 중앙값은 0.625%로 그대로였으나 1% 위에 있던 4개의 극단적 값이 사라지면서 금리 전망이 수렴됐다. 게다가 중앙값보나 낮은 전망이 3개에서 6개로 증가했다.

◆ 점도표 해석: 완만한 금리인상 예고

여전히 중앙값으로 보면 올해 약 2차례 금리인상 가능성이 열린 것으로 보이지만, 점들의 이동은 올해 금리인상이 1차례에 그칠 수도 있다는 것을 일부 반영한 셈이다.

또 2016년과 2017년 금리 전망치의 중앙값은 각각 3월 1.875%에서 1.625%로, 3.125%에서 2.875%로 하향 조정된 것도 눈에 띈다. 이 기간의 점 분포가 워낙 분산되어 있어서 중앙값 하락에 큰 의미를 부여할 수는 없지만, 2016년 예상 점 중에서 3%가 넘는 점들이 6월에는 사라졌다는 것이 눈에 띈다.

연준이 목표로 삼는 장기 금리 전망치가 3.75%로 변함이 없는 가운데, 여기까지 가려면 최소한 2018년, 늦으면 2019년까지도 갈 수 있을 것이란 점에서 장기간 느린 가속구간이 지속될 가능성을 열어두고 있음을 알 수 있다.

전체적으로 연준이 올해 금리인상을 실시한다고 해도 앞서 생각했던 것보다는 속도가 느릴 것이란 점에 주목한 전문가들은 6월 점도표가 예상보다 '온건한 편'이라는 분석을 내놓고 있다.

물론 불확실성은 3월보다 더 늘어났다. 또 장기금리의 경우 중앙값은 3.75%로 3월 전망과 그대로였지만 지난 3월에는 3.5%보다 낮은 수준을 예상한 의견이 한 명이었으나 이번에는 3명으로 늘어났다.

마켓워치는 "점도표를 보면 연준의 긴축 기간은 2018년에서 2019년까지 확장될 가능성이 있다"며 "그러나 아직 불확실성이 많다"고 분석했다. SG 아메리카스 증권의 오마이르 셰리프는 점도표 분석 결과 9월 금리인상 가능성이 50%라고 설명했다.

◆ 점도표 너무 구체적으로 읽지 마라

다만 연준의 금리인상 시기를 예측할 때 점도표에 지나치게 의존하면 안 된다는 지적도 잇달아 제기됐다. 일각에서는 '점도표 무용론'까지 나오는 상황이다.

영국 경제잡지 이코노미스트는 과거 점도표를 보면 연준 위원들의 미래 금리 전망치가 과도하게 높았다고 지적했다. 지난 2012년 1월 점도표를 보면 당시 연준 위원들은 미국 금리가 연말까지 1%대로 올라설 것으로 예상했었다. 미국 금리가 현재까지 0.25% 선을 유지하는 것을 보면 오차가 상당하다는 것을 알 수 있다.

그리고 점도표는 어느 정책위원이 어느 점을 찍었는지를 보여주지 않는다. 점도표만 봐서는 연준의 통화정책 기조에 큰 영향력을 미치는 재닛 옐런 연준 의장의 전망치가 어떤 것인지를 알 수 없으며, 연준의 전체 17명 위원 중 통화정책 의결권이 있는 12명을 제외한 나머지 5명의 예측치가 무엇인지 구분할 수도 없다.

그리고 점도표에는 각 위원들이 어떤 과정을 거쳐 현재의 전망치에 이르렀는지, 그리고 자신의 전망치에 대해 얼마나 확신을 갖는지에 대한 설명도 없다. 즉 점도표만 보고 연준의 통화정책 방향이 매파적, 혹은 비둘기파적으로 바뀌었다고 논의하는 것은 부정확한 해석일 수 있다는 지적이다.

린드시그룹의 피터 부크바 애널리스트는 "점도표의 일부 점은 의결권이 없는 위원들이 찍은 것"이라며 "점도표를 보기 보다는 옐런 의장이나 스탠리 피셔 부의장, 윌리엄 더들리 뉴욕연방은행 총재의 연설에 귀기울이는 것이 미래 금리를 예측하는 데 훨씬 도움이 된다"고 말했다.

이코노미스트는 "옐런 의장도 점도표의 문제점에 대해 공감하고 있는 듯 보인다"며 "옐런은 연준의 통화정책을 정확히 이해하려면 점도표를 보면 안 된다고 언급했었다"고 전했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)