이 기사는 7일 오전 7시 40분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴스핌=황숙혜 기자] 특허 만료가 주요 제약주에 커다란 악재로 작용하는 가운데 머크(MRK)의 투자 매력이 상당히 높아졌다는 주장이 나왔다. 향후 주가가 30% 이상 오를 것이라는 전망이다.

미국 투자매체 배런스는 최근 1년간 머크의 주가가 16% 하락했고, 특허 만료에 따른 타격이 시장의 우려만큼 크지 않을 것이라며 매수를 권고했다. 주당 38센트의 분기 배당도 상당한 투자 매력이라는 주장이다.

머크의 대표 상품인 당뇨와 관절염 치료제는 특허 만료까지 앞으로 몇 년의 시간이 남아있고, 콜레스테롤 골다공증 치료제의 개발이 활발하게 진행중인 만큼 특허 만료에 따른 파장을 상쇄할 수 있을 것이라고 배런스는 강조했다.

특히 2012년으로 예정된 싱귤러의 독점 판매 만료에 따른 손실을 개발중인 의약품으로 온전하게 극복할 수 있을 것이라는 의견이다.

머크의 탄탄한 주가 상승을 예상하는 데는 세 가지 근거가 자리잡고 있다.

먼저, 2년 전 셔링 플로우의 합병에 따른 효과가 본격적으로 나타날 것으로 보이며, 수익성이 저조한 벤처를 중심으로 감원과 비용 감축에 나설 것이라는 관측이다. 여기에 이머징마켓에서 점유율을 더 확대할 여지가 높은 만큼 수익 전망이 긍정적이라는 판단이다.

머크의 해외 매출은 전체 매출액의 55%를 차지하고 있으며, 이머징마켓 비중은 15%로 집계됐다. 월가는 향후 10~15년에 걸쳐 이머징마켓의 매출 비중이 25%까지 늘어날 것으로 예상하고 있다.

이밖에 밸류이션도 투자 매력을 높이는 요인으로 꼽힌다. 머크는 2012년 예상 실적을 기준으로 8배 내외에 거래되고 있으며, 이는 경쟁사인 클락소스미스클라인과 엘라이 릴리가 10% 내외에 거래되는 데 반해 상대적으로 낮은 밸류에이션이다.

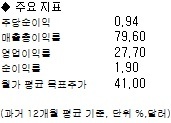

2011년 머크는 주당 3.73달러의 순이익을 창출, 2010에 비해 9.1% 이익 성장을 기록할 전망이다. 월가 애널리스트는 2012년 이익이 3% 늘어난 주당 3.84달러를 기록할 것으로 내다보고 있다.

머크는 2015년까지 13%의 인력을 감축할 계획이며, 이를 통해 2013년까지 35억달러, 2015년까지 46억달러의 비용을 절감할 수 있을 것이라고 밝혔다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

▶[인기기사] `1억으로 156억`을 번 주식도사?

[뉴스핌 Newspim] 황숙혜 기자 (higrace@newspim.com)