이 기사는 05일 14시 52분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

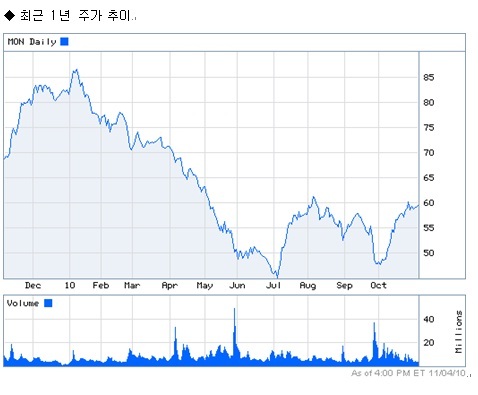

[뉴욕=뉴스핌 황숙혜 특파원] 다국적 종자회사 몬산토(MON)의 실적 향상이 가시화되기 어렵다는 분석이 나왔다. 업계 경쟁이 날로 극심해지는 데다 지난해 야심차게 추진한 스마트스택스가 기대했던 결실을 가져다 주지 못하고 있다는 지적이다.

잭스 인베스트먼트 리서치는 2011 회계연도와 2012 회계연도 몬산토의 이익 전망치를 각각 6%, 14% 하향 조정했다. 2010 회계연도 몬산토의 주당순이익은 2.14달러로 지난해 4.41달러에서 반토막 수준에 그친 상황이고, 4분기에는 9센트의 손실을 냈다. 이익 전망 하향의 근거로 잭스 인베스트먼트 리서치는 스마트스택스 프로젝트의 실망스러운 결과를 꼽았다. 스마트스택스는 몬산토가 다우아그로사이언스와 함께 기존의 GM 옥수수 품종들을 교잡해 개발한 후대 교배종으로, 작황이 회사측의 기대에 크게 못 미치는 상황이다.

이밖에 몬산토는 업계 경쟁 심화와 이에 따른 비용 증가, 이익 감소 등 3대 악재가 맞물린 상황이다. 매출의 상당 부분이 해외에서 발생하는 만큼 환위험에 크게 노출되어 있고, 해외 정부의 가격 및 교역 규제에 따른 리스크도 날로 높아지는 실정이다. 여기에 원자재 가격 급등에 따라 리스크 및 헤지 비용도 동반 상승하고 있다.

제한적인 고객 기반도 향후 전망을 어둡게 하는 요인이다. 2009 회계연도를 기준으로 전세계 매출의 18%와 미국 매출의 33%를 3개 종자 유통회사가 차지했다. 글로벌 시장에서 종자와 생명공학 제품을 판매하는 다국적 기업이 적지 않고, 해외 현지 기업과도 경쟁해야 하는 상황에 고객 기반이 지극히 제한적인 것은 그만큼 앞으로 성장이 불투명하다는 결론으로 이어진다.

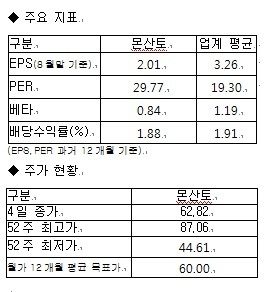

몬산토의 2011 회계연도 주당순이익은 2.72~2.82달러로 예상되며, 잉여현금흐름은 8억~9억달러로 전망된다. 현재 몬산토 주가는 과거 12개월 이익 대비 24배에 형성되고 있으나 이익 전망이 어두운 만큼 하향 조정될 것으로 보인다. 잭스 인베스트먼트 리서치는 12개월 목표주가를 53달러로 제시, 2011 회계연도 예상 실적을 기준으로 18.9배의 밸류에이션을 부여했다.