AI 핵심 요약

beta- 반도체 쏠림 속 현금보다 싼 상장사 100곳 넘었다

- 코스피·코스닥 전통 업종이 저평가에 집중됐다

- 밸류업 효과 약해져 자본효율·주주환원 필요했다

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

코스피 건설·산업재, 코스닥 IT서비스 '소외'

반도체 쏠림에 깊어진 기업가치 양극화

[서울=뉴스핌] 이나영 기자= 반도체로의 자금 쏠림이 심화되고 있는 가운데 보유 현금보다 시가총액이 낮은 상장사가 100곳을 넘어선 것으로 나타났다. AI(인공지능), 반도체 등 성장주에 투자금이 집중되는 사이 건설·소비재·IT서비스 등 전통 산업은 외면받으면서, 기업가치 제고(밸류업) 정책의 효과가 시장 전반으로 퍼지지 못하고 일부 업종에만 머물고 있다는 지적이 나온다.

1일 한국거래소와 금융정보업체 에프앤가이드에 따르면 올해 1분기 기준 현금 및 현금성자산보다 시가총액이 낮은 상장사가 100곳을 웃도는 것으로 집계됐다. 2025년 지배주주순이익 적자 기업을 제외하고도 주가수익비율(PER)이 5배 이하에 머물면서 시가총액이 보유 현금보다 낮은 기업이 다수 확인됐다.

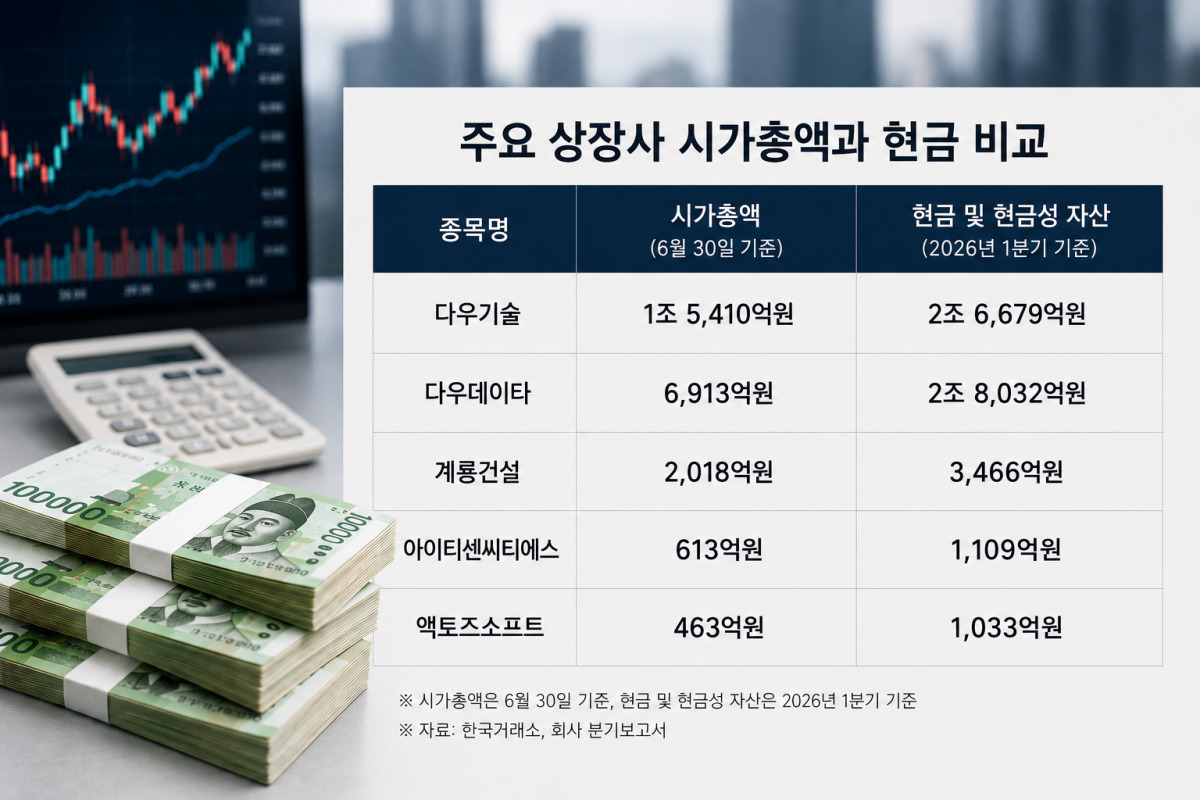

시장별로 보면 코스피에서는 건설·산업재·소재 업종의 비중이 높았다. 계룡건설, 선진, 한신공영, SJG세종, 다우기술, 현대코퍼레이션, SHD, KG케미칼, 우성, SJM, 금호건설, 인팩 등이 대표적이다. 코스닥에서는 아이티센씨티에스, 액토즈소프트, 일지테크, 동아엘텍, 디모아, 케이프, 성창오토텍, 아이티센엔텍, 서한, 다우데이타, 웹스, 핑거스토리, 아진산업, 이상네트웍스, 삼보모터스 등 IT서비스·게임·자동차부품 관련 기업들이 포함됐다.

다우기술은 시가총액이 1조5410억원(30일 기준)인 반면 현금 및 현금성자산은 2조6679억원(1분기 기준)으로 1조원 이상 많았다. 다우데이타 역시 시가총액 6913억원보다 많은 2조8032억원의 현금 및 현금성자산을 보유했다. 계룡건설은 시가총액 2018억원에 현금 및 현금성자산 3466억원을, 아이티센씨티에스는 시가총액 613억원에 현금 및 현금성자산 1109억원을 각각 기록했다. 액토즈소프트도 시가총액 463억원보다 많은 1033억원의 현금 및 현금성자산을 보유한 것으로 나타났다.

일반적으로 시가총액이 보유 현금보다 낮다는 것은 시장이 기업의 현재 자산가치보다 향후 성장성과 자본 활용 능력을 더 낮게 평가하고 있다는 의미로 분석된다. 다만 현금 및 현금성자산은 차입금을 제외한 순현금과는 다른 개념인 만큼, 시가총액이 보유 현금보다 낮다는 이유만으로 저평가 기업으로 단정하기는 어렵다. 증권가에서는 업황과 성장성, 지배구조, 자본 활용 계획 등이 기업가치에 함께 반영되며, 충분한 현금을 보유하고도 성장 전략이나 주주환원 정책이 미흡한 기업은 상대적으로 낮은 평가를 받는다고 설명한다.

반도체 중심의 수급 역시 이러한 양극화를 키운 요인으로 꼽힌다. 한국거래소에 따르면 30일 기준, 코스피 시가총액은 6929조5408억원이다. 이 가운데 삼성전자 시가총액은 1952조6571억원, SK하이닉스는 1888조6613억원으로 두 기업의 합산 시가총액은 3841조3184억원에 달한다. 전체 코스피 시가총액의 55.4%를 차지하는 규모다.

AI 투자 확대 기대와 고대역폭메모리(HBM) 수요 증가로 반도체 업종에 자금이 몰리면서 시장은 현재 보유한 자산보다 미래 현금창출 능력에 높은 프리미엄을 부여하고 있다. 반면 건설과 소비재, IT서비스 등 전통 산업은 안정적인 실적과 현금을 보유하고 있음에도 성장 모멘텀이 부족하다는 이유로 상대적으로 낮은 평가를 받고 있다는 분석이다.

김성노 BNK투자증권 연구원은 "반도체와 달리 다른 업종은 주가가 전반적으로 하락하면서 시가총액이 보유 현금 및 현금성자산보다 낮은 기업들이 크게 늘었다"며 "기업이 보유한 현금보다 시가총액이 낮은 것은 일시적인 주가 급락의 영향으로 볼 수 있으며, 꾸준히 수익성을 유지하는 기업은 장기적인 관점에서 관심을 가질 필요가 있다"고 말했다.

한국거래소가 최근 저주가순자산비율(PBR) 기업을 겨냥한 후속 정책을 내놓은 것도 이 같은 시장 구조를 개선하기 위한 차원으로 분석된다. 최근 거래소는 기업가치 제고 세미나에서 코스닥·중소형 상장사 지원 확대와 함께 저PBR 기업 명단을 공개하는 이른바 '네이밍 앤드 셰이밍(Naming & Shaming)' 정책 도입을 검토하겠다고 밝혔다. 현재 기업가치 제고 계획 공시에 참여한 기업은 733개사로 코스피 시가총액의 약 87%를 차지하지만, 저평가 기업으로까지 밸류업 효과가 확산되지는 못하고 있다는 평가다.

실제 한화투자증권에 따르면 지난해 밸류업 정책 기대감이 형성됐을 당시 PBR 0.5배 미만 종목의 72%가 상승했지만, 올해 들어서는 같은 구간 상승 종목 비중이 38%로 낮아졌다. 저PBR 정책은 강화되고 있지만, 반도체·AI 중심의 수급 쏠림으로 저평가 기업들은 여전히 소외되고 있다.

엄수진 한화투자증권 연구원은 "최근 저PBR주의 소외 정도는 반도체 업종으로의 수급 쏠림을 감안하더라도 지나친 수준"이라며 "정책 효과를 높이기 위해서는 단순히 저평가 기업을 발굴하는 것을 넘어 기업들이 자본 효율성을 높이고 주주환원 정책을 실제로 이행하는 변화가 함께 나타나야 한다"고 말했다.

nylee54@newspim.com