금∙구리 수요∙가격 랠리, 작년 순익 60%↑ 예상

리튬∙몰리브덴 신흥산업 성장, 新 캐시카우로

얼라이드 골드 4대 금광 인수, 역대 최대 M&A

향후 금∙구리 가격 지속 상승 속 동반성장 기대

이 기사는 2월 9일 오후 4시07분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <글로벌 IB 목표가 상향 '자금광업'① 금∙구리 업황 낙관론 속 동반성장>에서 이어짐.

◆ '저비용+높은 매장량' 독보적 경쟁우위

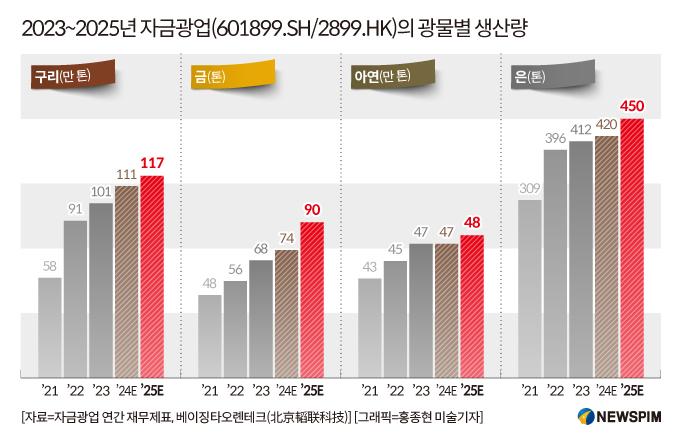

또 하나 주목할 점은 자금광업(紫金礦業·ZIJIN MINING 601899.SH/2899.HK)이 △역주기 인수합병 전략 △자체적 탐사 장비 개발 △효율적인 광산운영이라는 독특한 경영 모델을 통해 '저비용+높은 매장량'의 경쟁우위를 보유하고 있다는 것이다.

① 역주기 인수합병 전략 : 자금광업은 전문적인 분석 결정 능력 등을 기반으로 금속 가격이 상대적으로 낮을 때 금광과 구리광산 인수를 추진하는 '역주기 인수합병 전략'을 추진해왔고, 이에 구리광산과 금광 인수 비용이 업계 평균치 대비 현저히 낮다. 이후 모회사와 자회사 실적 합산+생산능력 확대 속에 금속 가격 상승에 따른 지속적인 수혜를 기대할 수 있다는 점에서 경쟁우위가 있다.

② 자체적 탐사 장비 개발 : 자금광업은 중국 내 최초로 글로벌 수준의 최첨단 탐사 장비를 자체 개발한 기업이다. 50% 이상의 구리와 금, 90% 이상의 아연(납) 자원을 자체 개발한 탐사 장비를 통해 확보했으며, 이를 통해 탐사 비용 또한 전세계 경쟁사 대비 현저히 낮췄다.

자금광업의 자회사 자금황금국제(ZGI)의 2019~2025년 상반기 평균 금 자원 탐사 비용은 온스당 11.7달러로, 같은 기간 업계 평균(온스당 32.3달러)보다 현저히 낮은 수준을 띈다.

③ 광산운영 : 자금광업은 자체적으로 광석 개발 프로세스의 각 단계를 통합적으로 관리하는 '5단계 광석 개발 프로세스의 일체화(礦石流五環歸一)' 모델을 구축했다. 구체적으로 지질 탐사, 채광, 선광, 야금, 환경보호의 광석 개발 프로세스 5단계를 통합적으로 연구하고 관리함으로써 비용 효율을 높이는 것이 골자다.

실제로 해당 광산운영 모델을 통해 자금광업은 생산 및 운영 비용을 크게 낮추는 동시에 자원 개발의 친환경화+저탄소화+고효율화+지속가능화 등을 실현했다. 이는 자금광업이 높은 비용 효율 경쟁우위를 앞세워 전세계 대형 프로젝트 건설 및 운영에 지속 참여할 수 있는 결정적인 배경이 되고 있다.

◆ 글로벌 IB 긍정 평가, 목표가 줄줄이 상향

최근 글로벌 투자은행(IB)은 자금광업의 목표가를 줄줄이 상향하며 장기적 성장성과 투자가치에 대한 긍정적 평가를 내리고 있다.

모건스탠리는 보고서를 통해 자금광업이 향후에도 금과 구리 생산량을 지속적으로 늘릴 것으로 전망했으며, 현재의 밸류에이션(실적대비 주가수준)이 매우 매력적이라고 평가했다.

이러한 평가에 기반해 자금광업의 H주 목표주가를 기존 46.1홍콩달러(HKD)에서 59HKD로, A주 목표주가도 56위안으로 상향 조정했다. 또한 H주와 A주 모두에 대해 '비중확대' 투자의견을 재확인했다.

2월 6일 최신 종가 기준으로 자금광업의 A주는 37.19위안, H주는 39.1 HKD에 거래되고 있다.

보고서는 금값이 모건스탠리 상품팀이 앞서 하반기 전망치로 제시했던 온스당 4750달러를 이미 넘어섰으며 지정학적 리스크, 중앙은행의 적극적 신호, ETF 매수세 등의 요인을 고려하면 금값이 아직 고점에 도달하지 않았을 가능성이 있다고 판단했다.

이와 함께 낙관적 시나리오 하에서 금값은 2026년 하반기에 온스당 5700달러까지 도달할 수 있다고 전망했다.

구리 가격 또한 자금광업이 2분기 전망치로 제시한 톤(t)당 1만2200달러를 이미 돌파했다고 언급했다. 공급 긴축과 견조한 거시(매크로) 환경이 구리 가격을 계속 지지하겠지만, 미국의 수입 흐름 불확실성과 중국의 3월 이전 데이터가 제한적이라는 점 때문에 단기적으로는 변동성이 나타날 수 있다고 진단했다.

아울러 2026년 구리 시장은 약 60만 톤(t) 규모의 공급 부족이 발생할 것으로 예상했다. 제한적인 광산 공급 증가분은 데이터센터와 에너지저장시스템(ESS) 등에서 발생하는 신규 수요 증가에 의해 상쇄될 수 있다고 판단했다.

JP모건은 보고서를 통해 현재 자금광업 측이 새로운 라운드의 가이던스를 수립 중이며, 자금광업의 생산량 증가에 대한 관점을 한층 더 긍정적으로 본다고 평했다.

전반적인 채굴 비용은 상승 추세지만 여전히 관리 가능한 수준이며, 해외 세금과 로열티(채굴권·특허권 관련 비용)는 금속 가격이 높은 수준일 때 변동이 발생할 수 있다고 언급했다.

원자재 가격의 강한 흐름 외에도, 합리적인 가격에서 이뤄지는 신규 인수·합병(M&A)과 향후 3~5년 생산 가이던스 업데이트가 주가에 긍정적인 촉매가 될 것으로 내다봤다.

이러한 판단 하에서 JP모건은 자금광업의 H주 목표주가를 48 HKD, A주 목표주가를 45위안으로 유지했으며, H주와 A주 모두에 대해 '비중 확대' 의견을 제시했다. 아울러 자금광업을 원자재 섹터 내에서 가장 선호하는 종목으로 지속 선정했다고 강조했다.

싱가포르 투자은행 UOB케이히안(UOB Kay Hian) 소속 애널리스트는 자금광업의 올해 이익이 금 생산량 증가로 인해 늘어날 수 있다고 평가했다.

중국 광산업체의 2026년 금 생산량은 105 t에 이를 것으로 예상했는데, 이는 당초 목표로 제시됐던 100~101 t 수준을 계획보다 2년 앞당겨 달성하는 것이며, 2025년 대비 약 17% 증가한 수준이라고 설명했다.

자금광업의 구리와 은 생산량은 각각 10%, 19% 늘어날 수 있으며, 탄산리튬 생산량은 380% 급증할 수 있다고 전망했다.

자금광업은 '다품목 원자재'에서 동시에 성장을 기록한 몇 안 되는 기업이 될 것으로 평가하며 성장 궤적이 비교적 뚜렷하다는 점을 강조했다.

이러한 판단에 기반해 자금광업의 2026~2027년 이익 전망치를 11%~13% 상향 조정했다. 아울러 H주 목표 주가를 37.80 HKD에서 42.50 HKD로 올렸고, '매수' 의견을 유지했다.

모건스탠리는 자금광업의 향후 성장 경로에는 기회와 함께 리스크도 존재한다고 평했다.

현재 자금광업을 둘러싸고 발생할 수 있는 리스크는 크게 네 가지로 압축된다. 첫째, 거시경제 악화 또는 미국 경기침체 우려 확대가 구리 가격 하락을 초래할 수 있다. 둘째, 중국의 정책 지원이 기대에 못 미치면 다운스트림 산업 수요에 영향을 줄 수 있다. 셋째, 프로젝트 집행이 지연되거나 지정학적 리스크로 생산 중단이 발생할 수 있다는 점이다. 넷째, 글로벌 구리 공급 차질이 완화되면 구리 가격 상승 속도가 둔화돼 이익 성장에 압박이 될 수 있다.

반대로 기회 요인은 주요 구리 생산국의 공급 중단이 지속되거나 수요가 예상보다 강할 경우 구리 가격이 크게 상승할 수 있고, 프로젝트의 생산능력 램프업이 예상보다 빠르거나 미개발 자원 매장량이 예상보다 큰 것으로 확인될 경우 추가 성장 동력이 될 수 있다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com