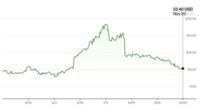

[서울=뉴스핌] 로보뉴스 = 하나증권에서 21일 리가켐바이오(141080)에 대해 ''26년 ADC 테마 강세 예상, 대장주의 후기 임상 주목'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 220,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 23.9%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 리가켐바이오 리포트 주요내용

하나증권에서 리가켐바이오(141080)에 대해 '후기 임상으로 더욱 높아질 플랫폼 가치: 2026년에는 다수의 파이프라인이 임상적 가치를 입증할 수 있는 결과 발표를 앞두고 있다. LCB14는 임상1a에서 다양한 인종에 대한 안전성과 효과를 입증하여 임상1b상으로 진입할 것이고, 중국에서는 HER2(+) 유방암 2차 치료제로서 임상3상을 종료하고 허가 신청을 앞두고 있다. Cstone과 개발 중인 LCB71은 ROR1-pPBD ADC로서 일찍이 유의미한 성공을 거둔 적이 없는 타겟과 페이로드를 적용하여, ConjuAll의 가치를 더욱 부각시킬 것이라는 기대를 갖고 있다. 연초의 계획은 12월 ASH에 중간결과 데이터를 공개할 예정이었으나, 글로벌 임상인데다 무려 9개의 다양한 적응증과 투여방식으로 설계되어 속도는 늦어졌다. 그러나 그만큼 26년에 보여줄 중간 결과는 LCB71의 가치를 분명하게 보여줄 것이다. J&J에 기술이전한 LCB84는 임상1/2상으로 IND 승인 받아 임상1상을 진행해 왔는데 올해 중엔 그 진행 상황이 아직 공유된 바 없다. 그러나 내년에는 투약을 마치고 결과를 확인할 수 있을 것으로 예상되고, 바라건대 JPM Heathcare Conference에 J&J의 26년 주목할 주요 파이프라인 중하나로 언급되는 것 만으로도 동사에 대한 많은 기대감을 불러일으킬 것이다. 그 외 NextCure의 LCB41A, Nectin의 LN-4305/LN-4311, Go Therapeutics의 LCB22A도 공동개발 성과에 근거해 26년 기술이전 시도하고 있는 파이프라인이다.'라고 분석했다.

◆ 리가켐바이오 직전 목표가 대비 변동

- 목표가 상향조정, 150,000원 -> 220,000원(+46.7%)

하나증권 김선아 애널리스트가 이 종목에 대하여 제시한 목표가 220,000원은 2025년 05월 13일 발행된 하나증권의 직전 목표가인 150,000원 대비 46.7% 증가한 가격이다.

◆ 리가켐바이오 목표가 컨센서스 비교

- 평균 목표가 182,222원, 하나증권 가장 긍정적 평가

- 지난 6개월 대비 전체 컨센서스 낙관적 변화

- 목표가 상향조정 증권사 2개

오늘 하나증권에서 제시한 목표가 220,000원은 최근 6개월 전체 증권사 목표가 중에서 가장 높은 수준으로 전체 목표가 평균인 182,222원 대비 20.7% 높으며, 하나증권을 제외한 증권사 중 최고 목표가인 유진투자증권의 210,000원 보다도 4.8% 높다. 이는 하나증권이 리가켐바이오의 향후 방향에 대해 긍정적으로 평가하고 있음을 의미한다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 182,222원은 직전 6개월 평균 목표가였던 158,333원 대비 15.1% 상승하였다. 이를 통해 리가켐바이오의 향후 주가에 대한 증권사들의 전체적인 분석이 낙관적임을 알 수 있다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

◆ 리가켐바이오 리포트 주요내용

하나증권에서 리가켐바이오(141080)에 대해 '후기 임상으로 더욱 높아질 플랫폼 가치: 2026년에는 다수의 파이프라인이 임상적 가치를 입증할 수 있는 결과 발표를 앞두고 있다. LCB14는 임상1a에서 다양한 인종에 대한 안전성과 효과를 입증하여 임상1b상으로 진입할 것이고, 중국에서는 HER2(+) 유방암 2차 치료제로서 임상3상을 종료하고 허가 신청을 앞두고 있다. Cstone과 개발 중인 LCB71은 ROR1-pPBD ADC로서 일찍이 유의미한 성공을 거둔 적이 없는 타겟과 페이로드를 적용하여, ConjuAll의 가치를 더욱 부각시킬 것이라는 기대를 갖고 있다. 연초의 계획은 12월 ASH에 중간결과 데이터를 공개할 예정이었으나, 글로벌 임상인데다 무려 9개의 다양한 적응증과 투여방식으로 설계되어 속도는 늦어졌다. 그러나 그만큼 26년에 보여줄 중간 결과는 LCB71의 가치를 분명하게 보여줄 것이다. J&J에 기술이전한 LCB84는 임상1/2상으로 IND 승인 받아 임상1상을 진행해 왔는데 올해 중엔 그 진행 상황이 아직 공유된 바 없다. 그러나 내년에는 투약을 마치고 결과를 확인할 수 있을 것으로 예상되고, 바라건대 JPM Heathcare Conference에 J&J의 26년 주목할 주요 파이프라인 중하나로 언급되는 것 만으로도 동사에 대한 많은 기대감을 불러일으킬 것이다. 그 외 NextCure의 LCB41A, Nectin의 LN-4305/LN-4311, Go Therapeutics의 LCB22A도 공동개발 성과에 근거해 26년 기술이전 시도하고 있는 파이프라인이다.'라고 분석했다.

◆ 리가켐바이오 직전 목표가 대비 변동

- 목표가 상향조정, 150,000원 -> 220,000원(+46.7%)

하나증권 김선아 애널리스트가 이 종목에 대하여 제시한 목표가 220,000원은 2025년 05월 13일 발행된 하나증권의 직전 목표가인 150,000원 대비 46.7% 증가한 가격이다.

◆ 리가켐바이오 목표가 컨센서스 비교

- 평균 목표가 182,222원, 하나증권 가장 긍정적 평가

- 지난 6개월 대비 전체 컨센서스 낙관적 변화

- 목표가 상향조정 증권사 2개

오늘 하나증권에서 제시한 목표가 220,000원은 최근 6개월 전체 증권사 목표가 중에서 가장 높은 수준으로 전체 목표가 평균인 182,222원 대비 20.7% 높으며, 하나증권을 제외한 증권사 중 최고 목표가인 유진투자증권의 210,000원 보다도 4.8% 높다. 이는 하나증권이 리가켐바이오의 향후 방향에 대해 긍정적으로 평가하고 있음을 의미한다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 182,222원은 직전 6개월 평균 목표가였던 158,333원 대비 15.1% 상승하였다. 이를 통해 리가켐바이오의 향후 주가에 대한 증권사들의 전체적인 분석이 낙관적임을 알 수 있다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.