이준서 교수 "EB, 자사주 처분·자금 조달에 효과적"

'자사주 비중 30%' 한샘, EB 발행 유력 회사 꼽혀

[서울=뉴스핌] 이석훈 기자 = 정부와 여당이 자사주를 이르면 6개월 내 소각하도록 하는 내용의 상법 개정안을 추진 중인 가운데, 중소기업들이 잇달아 교환사채(EB) 발행에 나서 주목된다.

자사주를 소각하면 재무건전성 악화, 경영권 약화 우려 등 다양한 리스크가 있다. 이에 중소기업들은 상법 개정 전에 자금을 조달하면서 자사주 소각과 비슷한 효과를 내는 자사주 담보 EB 발행에 나선 것으로 해석된다.

◆ 쿠쿠·대교 등 中企 EB 발행 '릴레이'...자사주 소각만은 피한다

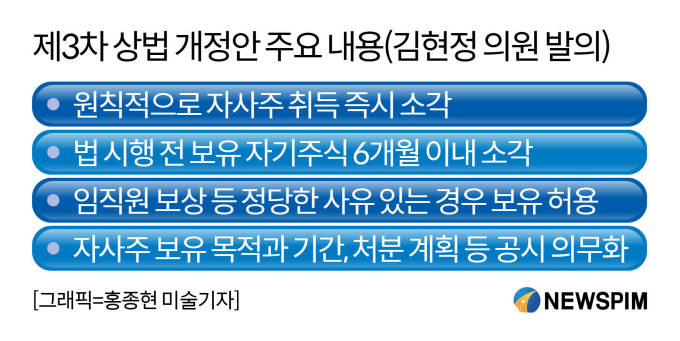

24일 업계에서는 중소기업계가 자사주 소각을 강제화하는 법안을 의식한 나머지 대안으로 자사주 담보 EB를 발행한다는 의견이 지배적이다. 현재 정부 여당인 더불어민주당은 9월 정기국회에서 3차 상법 개정을 추진 중이다. 이번 개정안의 핵심은 취득한 자사주를 6개월이나 1년 이내에 소각하도록 하는 것이다.

|

자사주를 소각하면 발행 주식 수가 줄어 주당 가치가 높아진다. 자연스레 투자자에 수혜가 발생하기 때문에, 증시 부양을 목표로 삼은 이재명 정부에서 자사주 소각 의무 조항을 담은 개정안을 밀어붙이고 있다.

하지만 자사주 소각은 기업 입장에서는 여러가지 리스크를 내포하고 있다. 자사주는 경영권 방어, 자금 조달 등 다양하게 활용될 수 있기 때문이다. 또 자사주를 소각하면 자기자본이 줄어 부채비율이 높아지는 등 재무건전성에도 악영향을 미친다.

업계 관계자는 "자사주를 소각하면 경영권 방어 수단을 잃게 된다"며 "대주주나 경영진 입장에서는 경영권이 흔들릴 수 있기 때문에 자사주 소각을 꺼릴 것"이라고 말했다.

자사주 소각의 대표적인 대안이 EB다. 자사주를 담보로 하는 EB를 발행하면 주식수가 증가하지 않으므로, 기존 주주의 지분이 희석되지 않는다.

더구나 자사주는 의결권이 없지만 제3자에게 넘기면 의결권이 살아난다. 그렇기에 EB를 발행하면 자사주 소각을 피하면서 경영권도 방어할 수 있는 '일석이조'의 효과가 생긴다.

이에 중소기업계에서도 EB 발행에 박차를 내고 있다. 스타트를 끊은 것은 쿠쿠로, 지난 23일 903억원 규모의 첫 교환사채 발행이 이뤄지면서 자금이 납입됐다고 공시했다. 대교도 같은날 50억원 규모의 1회차 무기명식 이권부 무보증 사모 교환사채 발행을 결정했다.

이준서 동국대학교 경영학부 교수는 "상법 개정안이 통과될 경우를 대비해 자사주를 미리 처분하려고 하는 것"이라며 "하지만 직접 자사주를 소각하기보단 경영권 보호, 자금 조달 측면에서 유리한 EB 발행이 중소기업에 매력적 선택지로 여겨질 것"이라고 설명했다.

◆ 재무건전성 악화·자사주 비중 高...EB 발행 다음 타자는 한샘?

업계에서는 EB를 발행하려는 회사가 점진적으로 확대될 것으로 전망한다. 특히 재무건전성이 나쁘거나, 자사주 비중이 높은 회사가 EB 발행 가능성이 유력할 것으로 점쳐진다.

대표적인 케이스가 한샘이다. 금융감독원에 따르면 지난 상반기 기준 한샘의 자기주식 보유비율은 29.46%에 달한다. 같은 기간 한샘의 부채비율은 169.66%로, 자기자본 대비 부채의 비율이 높은 수준이다.

또 영업활동현금흐름도 올 상반기 마이너스(-) 11억8917만원을 기록하며 영업활동을 통한 부채 상환도 어려운 실정이다.

업계 관계자는 "부채비율이 100% 미만인 경우가 이상적이며 보통 200%를 넘으면 위험하다고 평가한다"며 "한샘은 현재 자기자본보다 부채가 1.7배 많은 데다 부채를 상환할 수 있는 능력도 미지수다"고 평가했다.

이어 "이런 상황에서 자사주 소각은 재무건전성 악화로 이어질 수 있다"며 "자사주 소각 카드를 내부적으로 고려하고 있을 것"이라고 말했다.

이에 대해 한샘 측은 "EB 발행 계획에 대해 공개할 수 있는 내용이 없다"고 답했다.

stpoemseok@newspim.com