은행·저축은행, 예금금리차 1%포인트 미만

"저축은행, 대출 연체율 관리 등 보수적 운용"

[서울=뉴스핌] 이윤애 기자 = 예금자보호 한도가 기존 5000만원에서 1억원으로 상향된 지 보름이 지났지만 시장의 예상과 달리 은행권에서 저축은행 등 2금융권으로의 '머니무브' 현상이 나타나지 않고 있다. 오히려 은행권 정기예금 잔액은 꾸준히 증가하는 반면 저축은행 예치금은 기대와 달리 더디다. 업계에서는 저축은행들이 예금 금리를 오히려 잇따라 낮추며 수신 확대에 소극적인 태도를 보이고 있다는 점을 주요 원인으로 꼽는다.

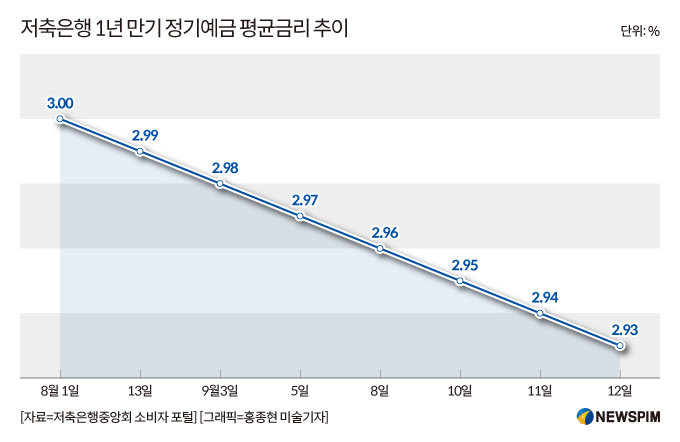

16일 저축은행중앙회에 따르면 이날 기준 79개 저축은행의 1년 만기 정기예금 평균 금리는 연 2.93%다. 반면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 12개월 만기 정기예금 금리는 2.30~2.51% 수준으로, 양측 금리 차는 0.4%포인트 안팎에 불과하다.

|

눈에 띄는 점은 저축은행들이 오히려 예금 금리를 계속 낮추고 있다는 사실이다. 지난달 13일 저축은행 평균 정기예금 금리가 처음 3% 아래로 떨어진 데 이어, 이달 1일 2.99%에서 현재 0.06%포인트 추가 하락했다. 예금자보호 한도 상향으로 수신 경쟁이 치열해질 것이란 전망과는 반대 흐름이다.

은행권의 수신 규모는 되레 증가했다. 5대 은행의 정기예금 잔액은 지난 8일 기준 958조840억원으로 8월 말(954조7319억원) 대비 3조3521억원 늘었다. 정기적금 잔액도 같은 기간 3207억원 증가했다.

시장에서는 당초 이번 예금자보호 한도 상향과 함께 대규모 예·적금 만기 도래를 계기로 저축은행들이 특판 상품을 출시하며 은행권 자금을 흡수할 것으로 예상했다. 실제로 저축은행들이 2022년 레고랜드 사태 당시 판매한 고금리 특판 상품들의 3년 만기가 올해 4분기부터 도래해 자금 이탈을 막아야 하는 상황이다.

그러나 업계는 부동산 프로젝트파이낸싱(PF) 부실 정리와 연체율 관리가 시급해 공격적인 수신 확대가 어렵다는 입장이다. 저축은행의 올해 1분기 말 연체율은 9%대까지 치솟았다가 부실채권 정리와 충당금 적립을 통해 2분기 말 7.53%까지 낮아졌다. 하지만 금융감독원이 연말까지 연체율을 5~6% 수준으로 관리하라는 지침을 내린 만큼, 추가 개선이 최우선 과제로 꼽힌다. 4분기 대규모 만기에 대비한 유동성은 이미 상당 부분 확보해둔 상태라는 점도 금리 인상 요인을 낮추는 배경으로 꼽힌다.

여기에 정부의 6.27 가계대출 규제로 자금 운용 여력도 제한돼 있다. 수신을 늘려도 마땅히 운용할 곳이 없는 상황에서 고금리 경쟁에 나서기 어렵다는 설명이다.

한 저축은행 관계자는 "정부의 대출 규제와 건전성 관리 기조 속에 보수적 운용이 불가피하다"며 "과거처럼 예금금리를 높여 무리하게 수신을 확대하는 전략은 당분간 어려울 것"이라고 말했다.

yunyun@newspim.com