올해 순익 38%↑, 주가 상승여력 50%보유 평가

기관의 복사특 주목 배경, 숨겨진 투자매력 진단

이 기사는 7월 9일 오후 3시57분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <주가 50% 상승여력① A주 태양광 필름 대장주 '복사특'>에서 이어짐.

③ 新성장동력 '전자재료∙기능성필름 소재'

전자재료 및 기능성 필름 소재 사업은 전자회로, 리튬이온 배터리 소재 등 신흥 분야의 빠른 성장에 힘입어 새로운 성장 동력으로 부상하고 있다. 향후 시장 점유율을 지속적으로 늘려가며 제품 업그레이드 등을 통해 출하량과 수익능력 또한 동반 상승할 것으로 기대된다.

2024년 복사특응용재료(福斯特∙FIRST 603806.SH)의 감광 건식 필름 판매량은 1억5933만9000 ㎡로 전년 대비 37.97% 증가했고, 영업수익은 5억9283만9000 위안으로 30.72% 증가했다. 매출총이익률은 23.90%로 전년 대비 0.61%포인트 상승했다.

감광 건식필름은 인쇄회로기판(PCB), 고밀도 인터커넥트 보드, 패키지 서브스트레이트의 패턴 전사에 사용되는 필름 소재다. 2024년 PCB 프리미엄 제품은 스마트폰, 신에너지차, AI 서버, 5G∙6G 통신, 고급 산업 제어 분야의 수요 급증에 힘입어 성장세를 보였다.

여기에 복사특응용재료의 전자재료 사업부는 FCCL(연성동박적층판)과 감광 커버 필름도 개발하면서 전자회로 산업 발전에 따른 수혜를 받고 있다.

알루미늄 플라스틱 필름은 리튬이온 배터리 소프트팩에 사용되는 알루미늄 호일 다층 복합 소재로, 2024년 글로벌 알루미늄 플라스틱 필름 산업은 신에너지차, 에너지저장, 소비전자 수요 확장에 힘입어 성장했다.

복사특응용재료의 알루미늄 플라스틱 필름 판매량은 1295만7700 ㎡로 전년 대비 28.76% 증가했고, 영업수익은 1억3285만8000 위안으로 16.17% 증가했다. 다만, 매출총이익률은 7.97%로 전년 대비 1.52%포인트 하락했다.

생산한 알루미늄 플라스틱 필름 제품은 간펑리튬전지(贛鋒鋰電), 시안써푸(西安瑟福), 광둥궈광(廣東國光), 장쑤정리(江蘇正力) 등 다운스트림 배터리 업체에 공급되고 있다.

◆ 실적 개선 기대, 50% 주가상승 여력

복사특응용재료의 실적 현황을 한 문장으로 정리해보면 '단기적 실적 압박 속 제2의 성장곡선 뚜렷'이다. 현재 EVA 필름과 백시트 등 기존 핵심 수익창출 사업은 전반적으로 성장 둔화를 보이고 있으나, 전자재료와 기능성 필름의 신성장동력 사업이 눈에 띄는 성장세를 보이고 있다는 것이다.

2024년 영업수익(매출)은 191억4700만 위안으로 전년 대비 15.23% 줄었고, 지배주주 귀속 순이익은 13억800만 위안으로 전년 대비 29.33%, 비경상적 손익(경영 업무와 직접 관련이 없는 기타 특별거래를 통해 발생하는 손익)을 제외한 순이익은 12억8300만 위안으로 전년 대비 25.13% 감소했다.

지난해 영업수익과 순이익 모두 하락세를 보인 것은 주로 태양광 산업의 과잉 생산능력, 필름 등 생산 제품 수요 감소 및 가격 하락에 따른 영향이다. 다만, 감광 건식 필름과 알루미늄 플라스틱 필름 등의 판매량이 늘어나는 등으로 전자재료와 기능성 필름 소재 사업이 호조를 보이면서 태양광 사업 부진에 따른 영향의 일부분이 상쇄됐다.

주목할 점은 영업활동 현금흐름이 눈에 띄게 개선됐다는 것이다.

2024년 복사특응용재료의 영업활동 현금흐름 순액은 43억8900만 위안으로 큰 폭의 플러스 성장으로 전화됐다. 영업활동 현금흐름의 대폭 증가는 판매 대금 회수 증가와 원자재 현금지급 감소와 관련이 있다.

올해 1분기 영업수익은 36억2400만 위안으로 전년 동기 대비 31.89%, 전 분기 대비 8.78% 감소해 여전히 실적 압박이 존재함을 보여줬다. 지배주주 귀속 순이익은 4억100만 위안으로 지난해 1분기와 비교해서는 23.08% 줄었으나 지난해 4분기와 비교해서는 709.79% 급증해 실적 개선에 대한 기대감을 키웠다.

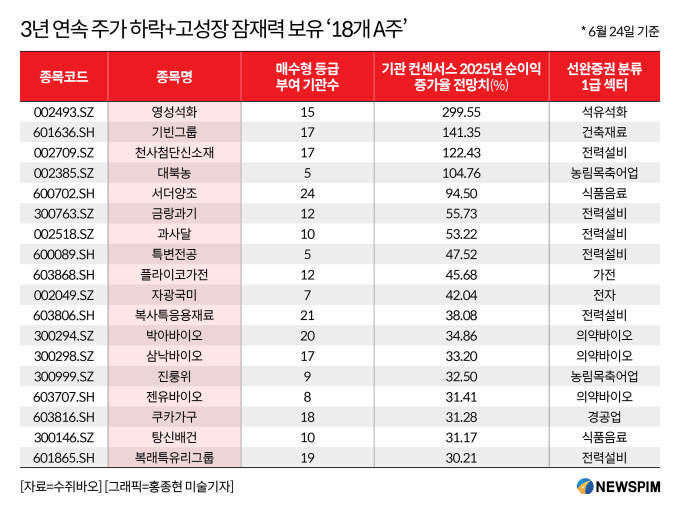

6월 24일 기준 21개 현지 증권사는 복사특응용재료에 매수형 투자등급을 부여하면서 올 한해 순이익 증가율 전망치를 38.08%로 예측했다.

실적 회복에 힘입어 복사특응용재료의 주가 개선도 기대된다.

지난 2021년 최고점을 찍은 후 복사특응용재료의 주가는 지속 하락하고 있다. 7월 7일 최신 종가 기준으로 2021년 최고점 대비 73% 이상 하락했고, 올해 들어서도 5.7% 이상 빠졌다.

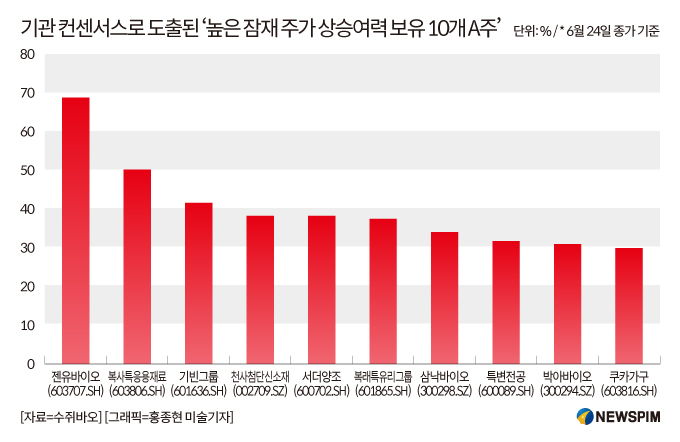

현지 전문기관들은 향후 복사특응용재료의 주가가 50% 이상의 주가 상승여력을 보유하고 있다는 평가를 받고 있다.

태평양증권(太平洋證券)은 복사특응용재료의 태양광 사업이 안정적으로 추진되고 있고, 업계 점유율이 안정적으로 상승하고 있다고 평가하면서, 적극적인 해외 진출과 전자 재료 사업의 확대에 힘입어 수익이 바닥을 찍고 회복될 것으로 내다봤다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com