1분기 매출·순이익 2자릿수 성장, 배당비율도 확대

'이구환신' 가전교체 보조금 정책 하의 대표 수혜주

'정책효과+우수실적+저평가+고배당주' 긍정 평가

이 기사는 4월 30일 오후 1시02분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <우수실적 기반, 배당률 한층 더 높인 '격력전기' 투자매력①>에서 이어짐.

◆ 대표 고배당주, 우수 실적에 배당률도 UP

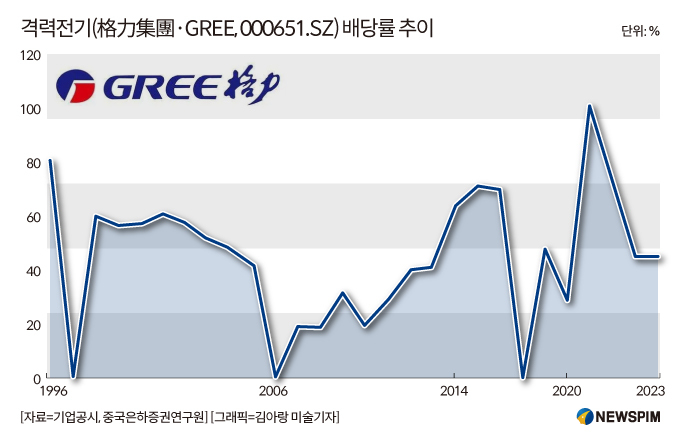

올해 1분기에도 실적 성장에 힘입어 격력전기(格力集團∙거리그룹∙GREE, 000651.SZ)는 배당률을 한층 더 높였다.

격력전기는 1분기 실적을 공개하면서 주당 2위안의 연말 현금배당을 시행할 계획이라고 밝혔다. 총 배당액은 111억7000만 위안으로 추산된다. 여기에 총 55억8500만 위안 규모에 달하는 주당 1위안의 중간배당까지 시행할 계획이다.

결론적으로 2024년 누적 현금 배당액은 총 167억5500만 위안에 달한다. 4월 25일 최신 종가 기준 시가배당률(배당수익률, 주당 배당금/기준일 주가)은 6.6%, 지난 해 지배주주 귀속 순이익 중 배당액이 차지하는 비율은 52.06%에 달할 것으로 추산된다.

격력전기는 대표적인 고배당주 중 하나다.

앞서 격력전기가 공개한 '향후 3년간의 주주 환원계획(2022~2024년)'에 따르면 현금흐름이 회사의 정상적인 경영과 장기적인 발전을 충족해준다는 전제 하에서 회사는 2022년부터 2024년까지 매년 주당 현금 배당액을 2위안 이상 지급하거나, 당해 감사를 받은 상장회사 주주 순이익의 50% 이상을 현금 배당액으로 지급할 계획이라고 밝혔다.

2020~2023년 격력전기는 중간배당과 연말배당을 함께 실시했으며 연간 지배주주 귀속 순이익 중 배당액이 차지하는 비율은 각각 102%, 72%, 46%, 45%를 기록했다.

여기에 대규모 자사주 환매(매입) 및 소각을 통해 현재 발행 주식수는 2020년 초 대비 6.9% 정도 감소한 상황이다.

자사주 환매 또는 소각은 대표적인 주가 방어 수단이다. 자사주를 환매할 경우 유통되는 주식 물량이 줄어들게 되고 이를 통해 주주가치 제고 및 기업주가 상승 등을 기대할 수 있다. 이는 기업의 지속적인 성장성에 대한 자신감을 표현하는 것으로 해석된다는 점에서 주가에 긍정적 영향을 미친다.

◆ 글로벌화 강화, 기술경쟁력 확대는 '도전과제'

저우추취(走出去∙해외진출)를 통한 글로벌화는 산업 영역을 막론하고 중국 기업의 핵심 성장 전략으로 자리잡아가고 있다.

중국 가전업계 또한 글로벌화 전략을 앞세워 국내시장을 넘어 해외시장으로 판매 루트를 더욱 확장하며 경쟁력을 키워가고 있다.

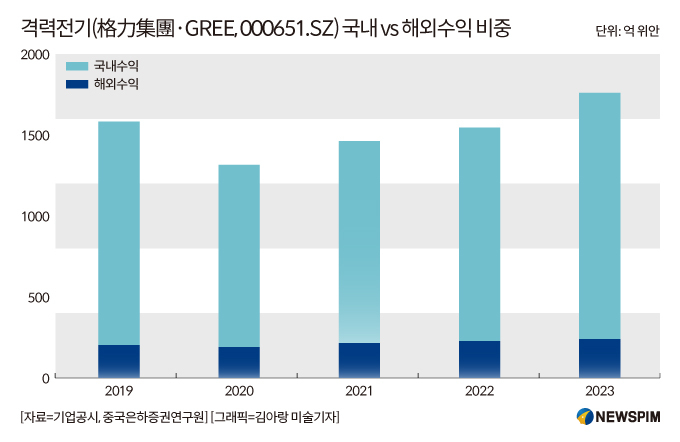

그 가운데 격력전기는 최근 몇 년간 국내 판매에 집중해왔고, 이에 해외시장 매출 비중이 동종 경쟁업체 대비 상대적으로 낮은 수준을 보이고 있다. 글로벌화 강화는 격력전기가 직면한 도전과제 중 하나로 꼽힌다.

메이디그룹(美的∙Midea 000333.SZ/0300.HK), 샤오미(小米 1810.HK), 옥스(奧克斯∙AUX) 등과의 경쟁국면 속 기술력의 지속적 강화도 도전과제로 꼽힌다. 인공지능(AI) 등 최첨단 기술과의 융합을 통한 스마트화 실현은 중국 가전 업계에서 경쟁우위를 확장할 최대 관건이 됐다.

최신 데이터에 따르면 2024년 중국 에어컨 시장에서 메이디는 28.87%의 점유율로 1위 자리를 지켰고, 격력전기는 25.46%로 그 뒤를 이었다. 샤오미는 11.82%의 점유율로 빠르게 점유율을 확대하며 3위를 차지했다.

샤오미와 옥스는 지난 몇 년간 빠르게 성장했다. 홍콩증시 상장을 준비 중인 옥스의 기업공개(IPO) 설명서에 따르면, 옥스는 낮은 이익률에도 불구하고 낮은 비용률과 높은 회전율을 통해 높은 자기자본이익률(ROE)을 실현했다.

샤오미 에어컨은 2024년 판매량 680만 대를 기록해 전년 대비 50% 이상 성장했다. 그러나 샤오미는 대형 가전에서 저가 전략을 탈피하기 시작, 2024년 출시된 차별화 제품인 이중통 세탁기와 상부 송풍 에어컨의 가격이 상대적으로 높게 책정되었으며, 2024년 2분기 샤오미 대형 가전의 평균 가격이 전년 대비 크게 상승해 업계 경쟁 구도가 완화되는 추세를 보이고 있다.

이미 상당한 시장 점유율을 보유한 상황에서 옥스와 샤오미의 경쟁 전략은 더 이상 단순히 가성비로 시장을 확보하는 것이 아니라 수익성 향상에 더 중점을 두고 있다는 점에서 주목된다.

다수의 현지 증권사들은 '지속적인 정책적 수혜+저평가 매력+안정적 실적+높은 배당률' 등을 높게 평가하며 그 성장성과 투자가치에 대한 긍정적 의견을 제시하고 있다.

자오상증권(招商證券)은 최신 보고서를 통해 격력전기가 2024년 4분기 시장의 예상을 웃도는 이구환신 보조금 지급 정책의 수혜를 받은 것으로 판단했다. 이와 함께 2025~2026년 지배주주 귀속 순이익 전망치를 339억 위안(전년 대비 +10%)과 366억 위안(전년 대비 +8%)으로 상향 조정했고, 2025년 주가수익비율(PER)은 7.5배로 예측하면서 '강력추천' 투자평가를 부여했다.

광대증권(光大證券)은 격력전기의 주력사업은 소비 영역에 속하며, 방어성 산업 특징이 강하다는 점에 주목했다. 참고로 방어성 산업이란 내수가 안정적이고 경기 사이클의 영향을 비교적 적게 받는 산업으로 소비, 의약, 공공사업 등이 대표적이다.

정책 효과와 경영적 업그레이드가 실적 개선을 이끌면서 2025~2026년 지배주주 귀속 순이익은 329억 위안과 364억 위안을 기록할 것으로 예측했다. 이에 대응하는 주가수익비율은 8배(2025년)와 7배(2026년)로 제시하며 '매수' 투자의견을 내놓는 동시에 목표가는 54.1위안으로 유지했다. 4월 29일 기준 최신 종가는 46.27위안이다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com