반토막 난 화이자 이제 사라

특허 만료 신약으로 상쇄

이 기사는 3월 7일 오후 2시08분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 저베타와 고배당, 꾸준한 이익 등 삼박자를 갖춘 방어주로 월가는 비아트리스(VTRS)를 지목한다.

지난 2020년 11월 마일란과 화이자의 업존 사업 부문의 합병으로 탄생한 비아트리스는 심혈관계 질환부터 통증 질환, 중추신경계 정신 질환, 비뇨기계 질환과 안과 질환, 호흡기 질환까지 광범위한 영역에서 일반 의약품 포트폴리오를 확보하고 있다.

업체는 세계보건기구(WHO)가 지정한 10대 사망 원인 가운데 9가지 질환을 치료하기 위한 의약품을 공급하며, 필수 의약품 목록에 등록된 200개 이상의 의약품을 보유하고 있다

미 식품의약청(FDA)의 승인을 받은 물질도 1400가지를 상회, 업체의 약품 포트폴리오가 앞으로 더욱 확대될 전망이다.

나스닥 시장에서 거래되는 업체의 주가는 3월6일(현지시각) 9.51달러에 마감, 2025년 초 이후 23% 급락했다. 특히 최근 1개월 사이 13% 가까이 하락했다. 1년과 5년 성적도 저조했다. 각각 22%와 38% 떨어진 것.

최근 주가 급락은 2024년 4분기 실적 부진과 2025년 전망치에 대한 실망에서 비롯된 결과다. 4분기 업체의 매출액이 35억2800만달러로 전년 동기에 비해 8.1% 감소했고, 조정 주당순이익(EPS)도 0.54달럴 12.9% 줄었다.

이머징마켓에서 판매가 위축된 데 따라 전반적인 실적이 둔화됐다고 업체는 설명한다. 4분기 신흥국 매출액은 전년 동기에 비해 17% 감소했다.

시장 전문가들은 잉여현금흐름(FCF)이 크게 늘어난 데 의미를 둔다. 4분기 잉여현금흐름이 6억8500만달러로 전년 동기에 비해 26.1% 급증한 것.

전반적인 매출액과 순이익이 감소한 상황에 잉여현금흐름이 큰 폭으로 뛴 것은 업체가 효과적인 재무 관리를 실행한 결과라고 월가는 강조한다.

비아트리스는 2025년 매출액과 주당순이익(EPS) 전망치를 각각 135억~140억달러와 2.12~2.26달러로 제시했다. 이는 투자은행(IB) 업계의 기대치에 미달하지만 향후 실적을 보수적으로 전망하는 업체의 특성을 고려할 때 크게 신경을 곤두세울 대목이 아니라는 설명이다.

강세론자들은 5%를 웃도는 배당 수익률을 투자 매력으로 제시한다. 2025년 성장 회복과 함께 고배당이 투자자들의 매수 심리를 자극하는 데 충분하다는 의견이다.

월가는 최근 진행중인 비만약 사업에 기대를 걸고 있다. 노보 노디스크의 오젬픽과 위고비의 복제약 사업에 뛰어든 것.

주요 외신에 따르면 비아트리스는 감독 당국에 오젬픽과 위고비 복제약 생산을 위한 사업 신청을 냈고, 10월까지 결과가 나올 것으로 예상한다.

시장 조사 업체 팁 랭크스에 따르면 투자은행(IB) 업계가 제시한 목표주가 최고치는 15달러로 나타났다. 최근 종가 대비 약 58% 상승을 예고한 수치다. 목표주가 최저치 역시 10달러로 최근 종가 9.51달러를 웃돈다.

시장 전문가들은 3월11일로 예정된 바클레이스 글로벌 헬스케어 컨퍼런스에서 비아트리스가 새로운 사업에 대한 청사진을 제시할 것으로 기대한다.

제약사 화이자(PFE)도 삼박자를 갖춘 방어주로 꼽힌다. 전세계 1억9200만명의 환자들에게 전문 의약품과 백신을 공급하는 공룡 제약사는 낮은 주가 변동성과 안정적인 이익 성장, 여기에 배당 수익률까지 모두 갖췄다는 평가다.

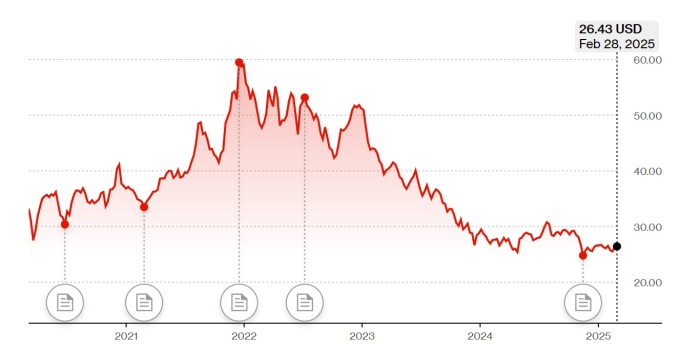

화이자 주가는 최근 수 년간 내리막길을 달렸다. 2022년 초 54.33달러까지 뛰었던 주가는 가파르게 하락, 3월6일 26.24달러에 거래를 마쳤다. 고점 대비 반토막 이상 내린 셈이다.

신종 코로나바이러스(코로나19) 백신 판매가 예상보다 빠른 속도로 줄어들면서 매출에 타격이 발생한 데다 대표 의약품의 특허 만료까지 맞물리면서 투자 심리가 냉각됐다.

주가가 2년 이상 떨어졌지만 화이자는 배당 인상을 지속했다. 업계에 따르면 업체의 배당 수익률은 6.6%에 이른다. 최근까지 16년 연속 배당을 올린 데 월가는 커다란 의미를 둔다.

실적 전망도 낙관적이다. 업체는 2024년 혈액을 묽게 하는 약물 엘리퀴스 매출액이 74억달러로, 전년 대비 9% 늘어났다고 발표했다. 전체 매출액이 11.6% 증가한 데는 엘리퀴스가 한 몫 했다는 판단이다.

한 가지 경계할 부분은 엘리퀴스 복제약이 2028년부터 미국에서 판매될 예정이기 때문에 가파른 매출 상승이 장기적으로 이어지기 어려울 수 있다는 점이다.

이를 감안하더라도 화이자의 중장기 성장 동력은 충분하다고 월가는 강조한다. 주요 외신에 따르면 미국 식품의약청(FDA)는 화이자가 개발한 9개 신약에 대해 판매 승인을 내렸고, 2024년에도 10가지 이상의 신약을 승인했다.

주요 의약품의 특허 만료로 인해 2025~2030년 사이 화이자의 매출액이 170억달러 가량 줄어들 전망이지만 경영진은 지난 수 년간 이를 상쇄하기 위한 철저한 대비에 나섰다.

화이자의 매출액은 2024년 7% 늘어났다. 코로나19 백신 판매 감소를 제외할 경우 전체 매출액이 12% 증가한 셈이다.

업체의 경영진은 2025년 순이익 전망치를 주당 2.80~3.00달러로 제시했다. 이는 연간 배당액 주당 1.72달러를 지급하는 데 충분한 수치다. 연간 매출액 전망치는 610억~640억달러로 제시됐다.

제퍼리스는 최근 보고서를 내고 화이자의 목표주가를 33달러에서 34달러로 상향 조정한 한편 '매수' 투자 의견을 유지했다.

최고치 대비 절반 이상 떨어진 화이자 주가가 저평가됐다고 제퍼리스는 주장한다. 여기에 6.6%에 달하는 배당 수익률이 비중 확대에 설득력을 제공한다는 의견이다.

미국 온라인 투자 매체 식킹알파는 화이자 주가에 대해 45%에 달하는 상승 가능성을 제시했다. 비용 감축과 강력한 이익 상승이 주가에 커다란 모멘텀을 제공할 것이라는 기대다.

무엇보다 증시 전반의 하락 리스크가 고조되면서 고수익률을 겨냥한 베팅보다 방어적인 전략에 무게를 둬야 하는 상황이라는 점을 감안할 때 화이자의 투자 매력이 더욱 부각된다고 식킹알파는 강조한다.

골드만 삭스는 화이자의 목표주가를 32달러에서 33달러로 높여 잡고 '매수' 투자의견을 유지했다.

shhwang@newspim.com