8월 소형주로의 신규자금 재유입 기대

'저평가+고성장+고배당' 스몰캡 20개주

이 기사는 8월 2일 오전 08시49분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 올해 들어 A주 시장에서는 구조적 장세(시장 전반이 횡보 또는 하락세를 연출하는 가운데 일부 섹터만 상승하는 장세) 흐름이 더욱 뚜렷하게 연출되고 있다.

현지 매체에서는 이를 '1:9 장세'로 표현한다. 90%의 종목이 하락하는 가운데 단 10%의 종목만 상승하는 흐름이 연출되고 있다는 것.

실제로 올해 들어 7월 말까지 선완증권(申萬證券)이 분류한 31개 1급 섹터 기준으로 은행, 공공사업, 교통운수, 가전 등 4개 섹터 지수만 상승했고, 27개 섹터 지수는 하락했다.

투자 트렌드 측면에서 올해 들어 실적은 투자방향 설정의 핵심 기준으로 작용했다.

실적이 우수한 동시에 낮은 주가순자산비율(PBR, 시가총액/순자산)과 낮은 주가수익비율(PER, 시가총액/순이익)을 보이는 종목 지수는 연초부터 상승세를 보이면서 각각 4.87%와 4.34% 상승했다.

반면, 부진한 실적으로 적자를 기록한 종목 지수는 올해 들어 7월 말까지 26% 이상 하락했다. 부진한 실적에도 값이 싸다는 이유로 저가 매수세가 몰렸던 투자 트렌드가 눈에 띄게 약화된 것으로 해석된다.

시가총액(시총) 측면 대형주는 더욱 강력한 대항력을 발휘하면서 선완 대형주 지수의 연내 하락폭은 3% 미만에 그쳤다. 반면, 소형주 지수는 18% 이상의 큰 낙폭을 기록했다. 시장의 위험선호도가 극도로 낮아지면서 확실성이 높은 종목에 투자자금이 몰렸고 이로 인해 소형주가 큰 타격을 입은 것으로 풀이된다.

하지만, 일각에서는 일부 블루칩 종목의 주가가 과도하게 급등한 가운데 위험선호도 회복세 속 시장의 투자 트렌드가 스몰캡(소형주)으로 전환될 확률이 높아진 상태이며, 이에 역대 최저 수준으로 밸류에이션(실적 대비 주가 수준)이 낮아져 있는 동시에 높은 성장성과 큰 배당 매력을 보유한 소형주들이 향후 신규 자금의 투자 타깃이 될 가능성이 높다는 진단을 내놓고 있다.

|

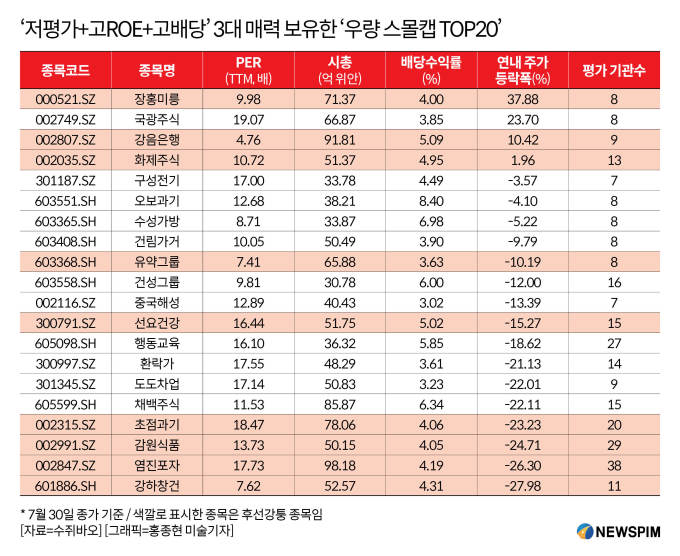

◆ '저평가+고ROE+고배당' 매력 '20개 스몰캡'

중국 관영 증권정보 제공업체 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오 (數據寶)는 중국 본토 A주 증시의 8월 장세가 시작되면서 투자 포트폴리오 재편에 나선 투자자들을 위해 저렴하지만 우수한 실적과 고배당 매력까지 갖춘 높은 가성비의 스몰캡 리스트를 선별해 소개했다.

선별 조건은 ①평가 기관 수가 5곳 이상일 것 ②올해 순이익 전망치를 상향 조정한 기관 수가 하향 조정한 기관 수보다 많을 것 ③시가총액이 100억 위안 이하일 것 ④12개월 선행 PER이 20배 미만일 것 ⑤최신 PER이 역대 분위수(자료 크기 순서에 따른 위치값. 오름차순으로 정렬했을 때 0을 최소값, 100을 최대값으로 하여 백분율로 나타낸 위치값)의 10% 이하일 것 ⑥최신 배당수익률(시가배당률, 주당 배당금/기준일 주가)이 3% 이상일 것 ⑦지난해 자기자본이익률(ROE, 당기순이익/자본총계)이 10% 이상일 것 등 총 7가지다.

해당 7가지 조건에 부합하는 종목은 20개 정도로 압축된다.

|

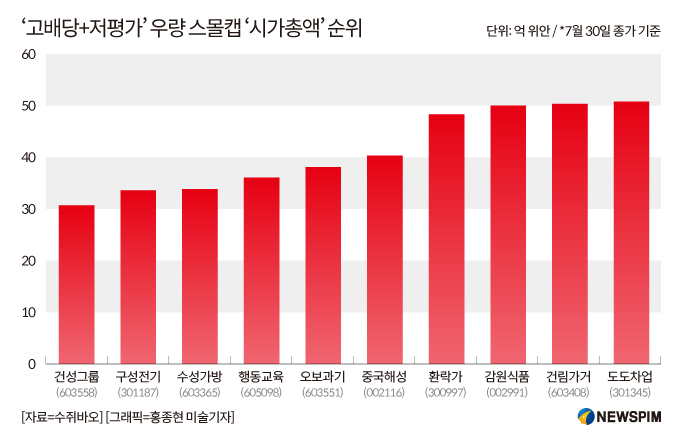

1. 낮은 시총

시총 측면에서 스포츠웨어 제조업체 건성그룹(603558.SH)은 7월 30일 기준 31억 위안 미만으로 20개주 중에서 가장 낮은 시총 수준을 기록했다.

이 밖에도 소형 컴프레서와 건습식 흡진기 제조업체 구성전기(301187.SZ), 침구용품 제조업체 수성가방(603365.SH), 기업경영 교육 및 컨설팅 업체 행동교육(605098.SH), 베란다∙주방∙욕실가전 제조업체 오보과기(603551.SH) 등이 40억 위안 미만의 낮은 시총을 기록 중이다.

2. 우수한 수익성

지난해 ROE 기준으로는 과자와 빵 등의 스낵 제품을 생산∙판매하는 염진포자(002847.SZ)가 가중치 제외 ROE 기준으로 37%를 기록해 1위를 차지했다.

염진포자의 올해 상반기 순이익은 전년동기대비 26.18~34.32% 상승한 3억1000만~3억3000만 위안에 달해 안정적인 성장세를 이어갈 것으로 예상된다.

<'저평가+고성장+고배당', 8월 주목할 A주 우량 스몰캡②>으로 이어짐.

pxx17@newspim.com