광고 구매자 위한 수요 측 광고 플랫폼(DSP) 운영

소프트웨어로 자동화한 프로그래매틱 광고에 강점

이 기사는 2월 17일 오전 01시20분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 애드테크 업계의 글로벌 리더로 꼽히는 더 트레이드 데스크(종목코드: TTD)의 주가가 16일(현지시간) 뉴욕증시 장 초반 24% 넘게 폭등해 52주 최고치를 갈아치웠다. 프로그래매틱 광고 전문 기업으로 전 세계 맞춤형 광고 시장을 선도하는 업체가 15일 장 마감 후 기대 이상의 2023회계연도 4분기 매출 실적과 낙관적인 2024회계연도 가이던스를 공개한 덕분이다.

미국 동부 시간으로 16일 오전 9시 33분 현재 트레이드 데스크의 주가는 전일 종가인 75.71달러에서 23.04% 오른 93.15달러를 가리키고 있다. 앞서 94.00달러까지 24.16% 치솟아 52주 최고치를 경신했다. 이는 2023년 2월 15일 33% 폭등 이후 가장 큰 상승 폭이다.

2016년 9월 나스닥 시장에 입성한 트레이드 데스크의 주가는 올해 들어 29.47% 전진했고, 최근 1년 사이 54.50% 상승했다. 2023년에는 60.52% 오르며 S&P500 지수의 24.23% 상승률과 나스닥 지수의 43.42% 상승률을 모두 앞질렀다. 지난해 3월 13일 52주 최저가 50.33달러에서 7월 31일 91.85달러까지 뛰어 52주 최고가를 찍었다가 이후 성장 둔화 우려에 후퇴했다.

트레이드 데스크는 2009년 10월 마이크로소프트(MSFT) 엔지니어 출신인 제프 그린과 데이브 피클스가 설립해 미국 캘리포니아주 벤투라에 본사를 두고 있다. 광고주나 광고 대행사가 디지털 광고를 구매하거나 온라인 광고 캠페인을 관리할 수 있는 '수요 측면의 광고 플랫폼(DSP)'을 운영한다.

광고 구매자(수요자 측, 광고주)와 판매자(공급자 측, 퍼블리셔)를 연결해 최적의 대상, 최적의 장소와 시간에 광고가 노출되도록 하는 게 관건인 업계에서 광고 구매자에 중점을 둔 비즈니스 모델을 갖고 있다. 자체적인 웹사이트나 광고 인벤토리(광고를 게재하는 웹사이트나 앱의 광고 공간) 없이 광고 구매자들과 직접적인 영업으로 매출을 올리는 구조다.

광고주나 광고 대행사가 최적화된 데이터를 활용해 온라인 광고를 효율적으로 기획한 뒤 다양한 매체에 공급하도록 지원하는 클라우드 기반 소프트웨어를 제공한다. 트레이드 데스크의 클라우드 기반 셀프서비스 플랫폼을 통해 광고주와 광고 대행사는 누가 광고를 보는지 파악하고 광고 구매 여부를 결정할 수 있다. 이를 바탕으로 여러 채널에서 광고 캠페인을 관리하고 최적화한다.

전 세계 독립 DSP 부문에서 시장 점유율 1위에 랭크된 업체는 1초에 1000만건을 웃도는 광고 요청을 처리해내며, 특히 실시간 프로그래밍 마케팅 자동화 기술에 강점을 지닌 것으로 유명하다. 실시간 입찰과 광고 가격 책정을 통해 광고 구매자가 광고비 낭비를 막고 정확한 데이터를 기반으로 투자 수익률을 개선할 수 있다는 점이 강점으로 꼽힌다.

커넥티드 TV(CTV, 인터넷에서 스트리밍하여 TV나 모바일 디바이스에서 콘텐츠를 시청하는 등 여러 스마트 기기에 연결된 TV), 팟캐스트, 온라인 동영상 등 일반적으로 디지털 광고를 볼 수 있는 모든 매체에 광고를 게재하며, 고객인 광고주와 광고 대행사는 트레이드 데스크 플랫폼을 통해 원하는 오디언스를 보다 정확하게 타깃팅하고 특정 광고의 성과를 평가할 수 있다.

트레이드 데스크의 강세론자들은 업체의 독립성과 일찍이 인공지능(AI) 기술을 개발해온 프로그래매틱 광고 업체라는 점을 높이 평가한다. 독립적인 DSP 업체인 덕분에 유튜브를 보유하고 검색 분야에서 독보적 입지를 점하고 있는 알파벳(GOOGL)이나 전자상거래를 기반으로 방대한 광고 사업을 전개하는 아마존닷컴(AMZN)에 대한 대안이 될 수 있다고 이들은 주장한다.

프로그램과 오토매틱의 합성어인 '프로그래매틱' 광고는 디지털 광고를 사고파는 전 과정을 프로그램이나 소프트웨어로 자동화한 광고 형태다. AI 기술을 이용하며 광고주와 퍼블리셔 간 엄청난 양의 광고 매매를 빠르게 처리하는 만큼 다양한 기술과 함께 양질의 데이터가 필수다. 트레이드 데스크는 고객과 이해 충돌 여지가 없어 고객들이 좀 더 적극적으로 데이터를 공유하는 만큼 데이터 경쟁력이 상당하다고 평가받는다.

예를 들어 알파벳과 메타 플랫폼스(META)는 각각 구글과 유튜브, 페이스북과 인스타그램 등 자체 광고 인벤토리를 제3의 판매자들 광고와 함께 취급, 한마디로 고객들과 경쟁한다. 이런 이유로 광고 판매자들 상당수는 이들 빅테크와 거래를 꺼리고 데이터 공유에 소극적인 편이다. 반면 독립성을 인정받은 트레이드 데스크는 그 틈새를 공략해 고객들과 공고한 관계를 유지하면서 독립적인 애드테크 강자로 떠올랐다.

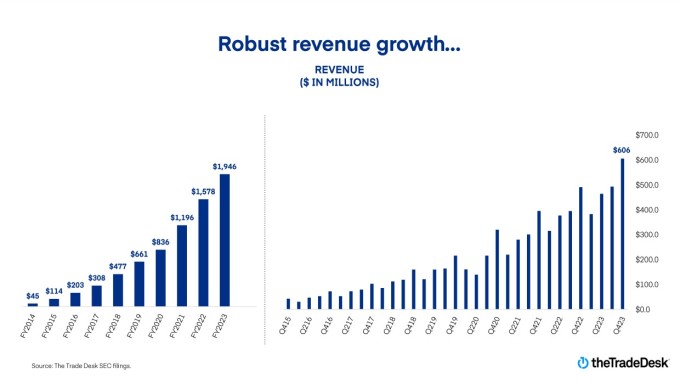

덕분에 업체의 매출은 빠르게 성장해왔다. 2023회계연도 4분기 매출은 6억580만달러로, 2년 전과 비교하면 2021회계연도 4분기 3억9560만달러에서 53% 증가했다. 시기를 좀 더 넓혀보면 지난 2015년과 2022년 사이 연간 매출은 1억1400만달러에서 15억8000만달러로 10배 이상 증가했고, 이처럼 꾸준하고 가파른 성장세를 이어가는 사이 수익성을 유지했다.

2023회계연도 4분기 매출은 전년 동기의 4억9100만달러에서 23.4% 증가한 6억580만달러로 월가 예상치 5억8220만달러를 4% 앞질렀다. 비일반회계기준 주당순이익(EPS)은 0.41달러로 1년 전의 0.38달러에서 7.9% 개선됐으나 월가 예상치 0.43달러에는 4.6% 미달했다. 매출총이익률은 83.4%로 전년 동기와 일치했다.

트레이드 데스크가 선호하는 수익성 지표인 법인세·이자·감가상각비 차감 전 영업이익(EBITDA)은 전년 동기 대비 47% 증가한 2억8400만달러로 월가 예상치 2억7400만달러를 웃돌았다. 잉여현금흐름은 6379만달러로 전분기 대비 65.3%, 전년 대비 48.1% 각각 감소했다. 다만 업체는 지난 12개월 동안 5억4330만달러의 잉여현금흐름을 창출했으며, 이는 매출의 27.9%에 달하는 놀라운 수치다.

이렇게 탄탄한 잉여현금흐름 마진은 자산이 가벼운 비즈니스 모델, 규모의 경제상 이점, 강력한 경쟁 우위 등에 힘입은 것으로 풀이된다. 덕분에 업체는 건전한 현금 잔고를 유지하는 한편 주주에게 자본을 환원하거나 사업에 재투자할 수 있는 옵션을 갖게 됐다. 업체는 지난해 4분기에 총 2억2000만달러의 자사주를 매입했고, 이사회는 6억4700만달러 규모의 추가 자사주 매입을 승인했다.

제프 그린 트레이드 데스크 설립자 겸 최고경영자(CEO)는 "2023년 트레이드 데스크는 전년 대비 23% 성장한 19억5000만달러의 매출과 자사 플랫폼에서 기록적인 96억달러 광고비 지출을 기록하면서 다시 한번 디지털 광고의 거의 모든 분야를 앞질렀다"고 15일 밝혔다.

그린은 "우리는 상당한 수익성과 현금 흐름을 지속적으로 창출하고 있으며, 덕분에 코카이(Kokai)와 같은 혁신 제품으로 업계 최첨단 입지를 유지할 수 있었다"면서 "이번 성과는 광고주들이 개방형 인터넷에 부여하는 가치가 점점 커지고 있다는 증거다"라고 강조했다.

2023년 6월 업체가 처음 선보인 최첨단 AI 프로그래매틱 광고 플랫폼 코카이는 광고주들에게 더욱 정교한 데이터 분석과 편리한 통합 기능을 제공한다. 코카이는 1초에 1300만건에 달하는 광고 노출을 실행할 수 있는 것으로 알려졌다. 시장 전문가들은 코카이가 고객사의 투자 수익률을 개선해 트레이드 데스크의 고객 확보와 플랫폼 수익 증대에 일조할 것으로 전망한다.

15일 경영진이 제시한 2024회계연도 1분기 매출 가이던스는 전년 동기 대비 24.9% 증가할 것으로 내다본 4억7800만달러(중앙값)로 월가 예상치 4억5230만달러를 5.7% 웃돌았다. 1분기 조정 EBITDA 가이던스는 1억3000만달러(중앙값)로 월가 예상치 1억1300만달러를 역시 상회했다.

광고는 기업들이 경기 침체가 예상될 때 가장 먼저 지출을 줄이는 분야 중 하나다. 2024년 미국 중앙은행이 금리를 인하하고 미국 경제의 연착륙이 뒷받침되면서 시장 심리가 개선되면 기업들은 다시 광고비 지출을 늘릴 것으로 예상된다.

전 세계가 디지털 사회로 나아가면서 점점 더 많은 시청자가 전통적인 리니어 TV(시청자가 최대한 개입하지 않고 수동적으로 시청하는 형태의 TV)에서 스트리밍으로 전환하는 것 또한 온라인 광고 시장을 키우며 트레이드 데스크의 시장 기회를 한층 확대할 것으로 기대된다.

▶▶②편에서 계속됨

kimhyun01@newspim.com