삼성물산 건설, 3Q 영업손실 1300억…"석탄발전 공사비 증가"

GS건설 영업익, 예상보다 800억↓…"바레인 1400억 일회성비용"

대우건설, 영업익 73% 급증 예상 vs HDC현산, 11% 감소할 듯

[서울=뉴스핌] 김성수 기자 = 대형 건설사들이 올해 3분기 실적에서 희비가 엇갈렸다. 현대건설은 양호한 성적표를 받았지만 삼성물산 건설부문, GS건설은 일회성 비용 때문에 '어닝 쇼크'를 겪었다.

특히 삼성물산 건설부문은 1300억원 영업손실을 냈다. 국내 석탄 발전 프로젝트의 공사비 증가로 일시적 손실이 발생해서다. GS건설도 지난 2~3분기 합쳐 약 2400억원의 일회성 비용이 생겨 실적이 줄어들었다.

◆ 현대건설, 영업이익 전년비 57.6% 증가…"대형 현장 본격화"

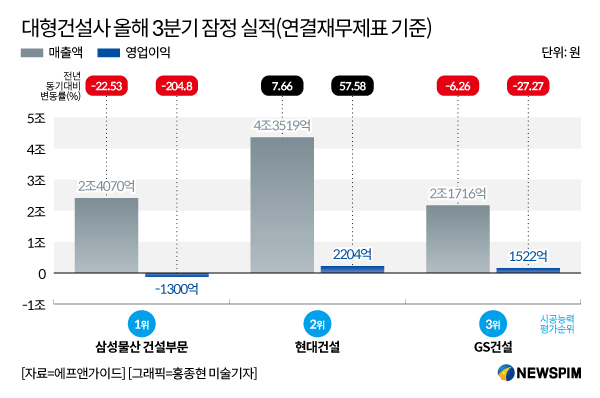

28일 건설업계에 따르면 시공능력평가순위 1~3위 건설사인 삼성물산, 현대건설, GS건설은 올해 3분기 성적표에서 명암이 엇갈렸다.

우선 현대건설은 지난 22일 잠정 실적을 발표했는데 1년 전보다 크게 개선됐다. 현대건설의 3분기 영업이익은 2204억원으로 전년 동기보다 57.58% 증가했고, 같은 기간 당기순이익은 1484억원으로 76.97% 늘었다. 매출은 4조3519억원으로 7.66% 확대됐다.

회사 실적이 이처럼 좋아진 것은 주요 해외 현장의 공정이 본격화됐기 때문이이다. 사우디아라비아 마잔 가스처리 공사, 카타르 루사일 프라자 타워 공사 등 해외 부문 매출이 올해 상반기 대비 증가했다.

사우디 마잔 가스처리 공사는 현대건설이 지난 2019년 수주한 3조2000억원 규모의 초대형 플랜트 공사다. 이 프로젝트는 사우디 동부 담맘에서 북서쪽으로 약 250km 떨어진 마잔 지역 해상 유전에서 생산되는 가스와 원유를 처리하는 가스플랜트를 짓는 사업이다.

카타르 루사일 프라자 타워 공사는 현대건설이 작년 초 수주한 사업으로, 타워 3구획(약 6093억원)과 4구획(약 6130억원)을 합치면 약 1조2000억원(10억6000만달러) 규모의 초대형 건축 공사다.

두 구획은 카타르 루사일 시티 내 금융지구에 지하 5층~지상 70층 오피스 빌딩과 상가 등 주변 부대시설을 짓는 프로젝트다. 현대건설이 단독 수주했다.

김세련 이베스트증권 연구원은 "현대건설은 그간 해외 수주잔고가 더디게 매출로 반영되거나 해외 부문에서 일회성 비용이 발생하는 경우가 있었다"며 "반면 이번 실적에서는 해외 부문의 성장이 확인됐다"고 말했다.

◆ 삼성물산 건설, 3Q 영업손실 1300억…"석탄발전 공사비 증가"

반면 삼성물산 건설부문과 GS건설은 '일회성 비용' 때문에 실적이 예상보다 부진했다. 삼성물산 건설부문은 올해 3분기 1300억원의 영업손실을 냈다. 1년 전 같은 기간(1240억원)보다 2540억원(-204.8%) 감소한 수치다.

매출은 2조4070억원으로 작년 같은 기간(3조1070억원)보다 7000억원(22.53%) 감소했다. 이같은 실적 부진은 국내 석탄 발전 프로젝트의 공사비 증가로 일시적 손실이 발생한 탓이다.

삼성물산은 국내 석탄발전 프로젝트를 수행하면서 하도급 정산 관련 외주비가 크게 늘었다. 이와 함께 자재 가격, 인건비가 오르면서 원가가 증가했다. 특히 탈석탄·친환경 기조로 프로젝트 수행환경이 바뀌면서 민원, 보상문제가 발생했다. 이에 따라 공정이 지연돼 비용이 늘어났다.

삼성물산 관계자는 "현재 공정률 약 80%를 넘어 잔여공사를 진행 중인 상황에서 전반적 비용 증가 요인을 3분기에 반영했다"며 "향후 잔여공사 진행 과정에서 공정관리를 철저히 해 추가 손실이 발생하지 않도록 역량을 집중할 계획"이라고 말했다.

다만 업계에서는 향후 삼성물산 건설부문의 매출, 영업이익이 안정화될 것으로 기대하고 있다. 올해 수주한 대만 국제공항 확장, 카타르 액화천연가스(LNG) 등의 공사가 본격화돼서다.

대만 타오위안 공항은 대만 제1의 국제공항으로, 공사비가 1조1644억원에 이른다. 삼성물산 건설부문은 올해 대만의 관문 공항인 '타오위안 국제공항' 제3터미널 공사를 수주했다.

카타르 액화천연가스(LNG)는 공사비 1조8715억원 규모다. 카타르 국영 석유회사가 발주한 것으로, LNG 수출을 위한 저장탱크 등을 건설하는 사업이다. 삼성물산이 단독으로 설계·조달·시공(EPC)을 수행한다.

이밖에도 삼성물산은 지난 3분기 1조2000억원을 추가 수주해, 향후 실적이 개선될 것으로 기대하고 있다. 했다. 올해 3분기 누적 건설수주는 8조7000억원으로, 연간 목표(10조7000억원)의 81.3%를 달성한 수치다.

◆ GS건설 영업익, 예상보다 800억↓…"바레인 1400억 일회성비용"

GS건설도 '일회성 비용' 때문에 2개 분기 연속 실적이 줄었다. GS건설의 올해 3분기 영업이익은 1522억원으로 1년 전 같은 기간보다 27.27% 감소했다. 당초 증권가에서 예상한 3분기 영업이익은 2318억원인데 이보다 800억원 가까이 적게 나온 것.

같은 기간 매출은 전년대비 6.26% 줄어든 2조1716억원으로 집계됐다. 이 또한 증권가 예상치(2조4282억원)보다 2566억원 적게 나온 수치다.

GS건설은 지난해 완공한 바레인 액화천연가스(LNG) 터미널 현장의 정산 문제로 3분기에 1400여억원의 일회성 비용이 발생했다. 회사는 향후 적절한 절차를 거쳐 비용 환입 방안을 모색할 계획이다.

다만 일회성 비용을 반영하지 않을 경우 3분기 실적은 지난해보다 40% 가까이 개선된 것으로 나온다. 3분기 일회성 비용(1400억원)에다가 영업이익(1520억원)을 더하면 2920억원이다. 작년 3분기 영업이익(2093억원)보다 39.51% 증가한 수치다.

GS건설은 지난 2분기에도 일회성 비용 때문에 실적이 줄었었다. 당시 영업이익은 1253억원으로 1년 전 같은 기간보다 24.1% 위축됐다. 상반기 플랜트 부문의 인력조정 비용(전직지원 프로그램에 따른 희망 퇴직금 등)으로 약 1000억원의 일회성 비용이 발생해서다.

하지만 GS건설은 오는 4분기 이후부터 실적이 견조하게 성장할 것으로 기대하고 있다. 4분기에 자회사 GS이니마의 오만 수주 추가 인식과 호주 대규모 인프라 수주가 예정돼 있어서다.

GS이니마는 GS건설이 지분 100%를 보유한 스페인 소재 자회사다. GS이니마는 작년 11월 중동 오만에서 예상 매출 2조3000억원대의 초대형 해수 담수화 사업을 수주했다.

오만 알 구브라 3단계 민자 담수발전사업은 수도 무스카트의 해변 지역에서 일일 30만㎥ 규모 역삼투압(RO) 방식의 해수 담수화 플랜트를 짓고 20년간 운영하는 것이다. 바르카 5단계 민자 담수 발전사업은 수도 무스카트에서 서쪽으로 약 60km 떨어진 곳에 일일 10만㎥ 규모의 해수 담수화 시설을 건설하고 20년간 운영하는 것이다.

GS건설 관계자는 "오는 4분기 이후에는 건축·주택부문, 신사업 부문 성장과 해외 수주 호조로 견조한 성장세가 이어질 것"이라고 말했다.

◆ 대우건설, 영업익 73% 급증 예상 vs HDC현산, 11% 감소할 듯

앞으로 실적 발표할 업체들도 희비가 엇갈릴 것으로 보인다. 오는 28일에는 대우건설, HDC현대산업개발이 실적을 발표한다. 대우건설은 영업이익이 개선될 가능성이 높지만 HDC현대산업개발은 줄어들 것으로 보인다.

특히 대우건설은 대형 건설사들 중에서도 실적 증가 폭이 가장 클 것으로 기대된다. 에프앤가이드를 보면 대우건설은 3분기 영업이익(1781억원)이 전년대비 73.08%, 당기순이익(1208억원)이 115.83% 증가할 것으로 예상된다.

대우건설 실적 증가가 기대되는 이유는 대형 해외현장의 매출 기여가 확대되기 때문이다. 특히 해외에서는 나이지리아 액화천연가스(LNG) 등의 공종 비중이 증가함에 따라 과거 대비 안정적인 수익이 나올 것으로 기대된다.

대우건설은 지난 6월 나이지리아 리버스주 보니섬에서 나이지리아 가스공사 플랜트 설비 7호 트레인(NLNG 트레인7) 사업의 착공식을 진행했다.

NLNG 트레인7 설비는 천연가스를 공급해 물, 황화수소 등의 기타 성분들을 제거하는 시설로, 연간 LNG 생산량이 800만t 규모다. 계약금액은 총 5조1811억원이며 대우건설의 지분은 40%(약 2조724억원)다.

이라크 신항만 공사도 있다. 올 초 대우건설은 이라크 남부 바스라주에서 2조9000억원 규모의 알 포(Al Faw) 신항만 후속공사를 패키지로 계약했다.

알포 신항만 후속공사는 ▲컨테이너터미널 안벽공사(약 5586억원) ▲컨테이너터미널 준설⋅매립공사(약 7936억원) ▲알포-움카스르 연결도로(약 4810억원) ▲신항만 주운수로(약 3433억원) ▲코르 알 주바이르 침매터널 본공사(6931억원) 등 5건의 공사다. 총 수주액은 26억2500만달러(약 2조 8686억원)이다.

반면 HDC현대산업개발은 실적 감소가 예상되고 있다. 에프앤가이드에 따르면 3분기 영업이익 전망치는 전년 동기대비 11.02% 감소한 1180억원, 매출 전망치는 0.80% 증가한 8190억원이다.

현산은 올해 주택공급이 작년보다 크게 늘지 않아 실적 개선에 한계가 있다는 분석이 나온다. 현산의 올해 분양계획 물량은 1만5000가구로 작년 실적(1만4999가구)과 큰 변동이 없다. 다른 주요 건설사들과 대비된다.

현대건설의 올해 분양계획 물량은 작년 실적보다 27.26% 증가했고 DL이앤씨는 18.89% 늘어났다. GS건설은 7.54%, 대우건설은 4.96% 증가할 것으로 예상된다. 다만 현산은 현재 진행 중인 인천신항 배후단지 개발 등 다양한 프로젝트가 향후 매출에 인식될 것으로 예상하고 있다.

현산 관계자는 "올해 공릉역세권 개발과 같은 복합개발사업 뿐만 아니라 도시재생사업과 인천 용현·학익 도시개발사업 등으로 총 1만5000가구 이상의 주택공급이 예정돼 있다"며 "인천신항 배후단지 개발사업을 비롯한 다양한 프로젝트도 본격 추진하고 있어 향후 매출에 안정적으로 기여할 것"이라고 말했다.

sungsoo@newspim.com