[뉴스핌=조윤선 기자] 부동산 시장 침체로 인해 경기 후퇴 우려가 고조되자 중앙 정부가 지방정부와 함께 전면적인 부동산 시장 부양에 돌입했다. 지방정부의 잇단 구매제한 완화에 이어 중앙정부가 부동산 대출 등 관련 규제를 대폭 완화하면서 4년 넘게 시행되온 부동산 통제정책은 전환기를 맞았다.

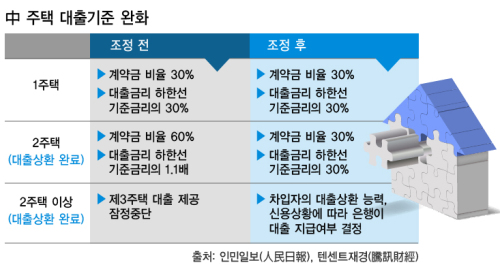

30일 오후(현지시간) 중앙은행은 기존 대출금을 상환한 후 다시 대출하면, 이를 첫 번째 주택 구입으로 간주하고 이미 대출금을 상환한 두 번째 주택 구매자에 한해 계약금 비율을 30%, 대출금리 최저한도를 기준금리의 30%까지 낮추겠다는 방침을 발표했다.

하지만 새로 바뀐 규정에 따라, 첫 번째 주택 보유자라 할지라도 대출금액을 모두 상환한 상태인 경우, 첫 번째 주택 구매 당시와 동일한 계약금 비율과 대출금리로 두 번째 주택을 구매할 수 있게 된다.

2주택 이상 보유자에 대한 대출 규제도 완화됐다. 기존에는 세 번째 주택 구매 시 대출 지급을 잠정중단했으나, 새로 바뀐 규정에서는 차입자의 대출상환 능력과 신용상태 등을 고려해 은행이 대출지급 여부를 결정할 수 있게 됐다.

전문가들은 정부의 대출규제 완화로 주거환경 개선을 위한 주택수요가 늘어날 것이라고 전망했다.

중국은행 수석경제학자 차오위안정(曹遠征)은 "주거환경 개선을 위해 주택을 구매하려는 사람들에게 이번 조치가 큰 도움이 될 것"이라고 말했다.

다만 그는 "부동산 시장 침체가 지속되고 있어 주거환경 개선 수요가 있어도 당장 주택 구매가 몰리지는 않을 것"이라며 "정부의 대출 규제 완화가 부동산 경기 진작에 미치는 영향은 제한적일 것"이라고 덧붙였다.

일각에서는 대출금리 완화가 큰 의미가 없다는 주장도 나오고 있다.

한 은행권 관계자는 "대출금리 하한선을 기준금리의 30%까지 낮춘다고 규정했지만 이는 은행이 손해를 보는 구조이기 때문에 대다수 대출에 적용되는 금리가 하한선까지 내려가지는 않을 것"이라고 말했다.

현재 중국 은행권의 예금 유실 부담이 커지고 있는데다, 자금조달 비용도 높아지고 있어 사실상 각 은행별로 부동산 대출에 대한 정책 시행 강도가 모두 다르다는 이유에서다.

중국 부동산 시장 침체는 장기화되는 분위기다. 전통적인 부동산 성수기인 9월,10월이 도래했지만 시장 분위기는 싸늘하다.

중국지수연구원이 발표한 '2014년 3분기 시장상황 총결산' 보고서에서 3분기 중국 주요도시 분양주택 거래 면적은 3777만 평방미터(㎡)로 전년 동기대비 14% 감소했다.

1~9월 분양주택 거래면적은 1만732㎡로, 작년 1~9월에 비해 16% 가까이 줄었다.

9월 중국 100대 도시 평균 집값도 전월대비 0.92% 떨어지며, 연속 5개월째 하락세를 이어갔다. 9월달 100대 도시 중 8월에 비해 집값이 떨어진 도시는 79개로 집계됐다. 8월달에는 7월대비 집값이 떨어진 도시는 74개였다.

이에 지방정부도 부동산 살리기에 박차를 가하는 모습이다. 최근 하이난(海南)성 싼야(三亞)까지 구매제한 완화 조치를 시행한다는 소식이 전해지면서, 기존 구매제한을 실시했던 46개 도시 가운데 아직까지 규제를 풀지않은 도시는 1선도시인 베이징, 상하이, 광저우, 선전 등 4곳 밖에 남지 않았다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)