주요 이코노미스트들의 미국 금리인상 전망이 크게 바뀐 것으로 나타났다. 여태까지는 연방준비제도이사회(FRB)가 9월부터 금리인상을 개시할 것이며, 올해 안으로는 금리인상 폭이 대단히 작을 것이라는 것이 전문가들의 주된 견해였지만, 상황이 바뀌었다.이제 전문가들 사이에서는 6월말 연방공개시장위원회(FOMC) 회의서부터 금리인상이 개시될 것이란 견해가 압도적인 상황이다. 더구나 6월 이후 금리인상 속도는 앨런 그린스펀 의장의 말대로 '신중하게' 이루어질 것인지 여부가 대단히 불확실하다는 판단이 확산되고 있다.지난 5월 7일부터 11일까지 월스트리트저널(WSJ)이 실시한 월간 경제전망 서베이 결과, 올해 연말까지 연방기금 금리가 1.75% 상승할 것이란 결과가 나왔다. 그리고 내년 5월까지는 2.50%로 상승한 연방기금 금리는 내년 말에는 거의 3.5%에 육박할 것으로 예상됐다.이런 급격한 금리인상 시나리오는 최근 미국 고용시장의 급격한 개선조짐에 따른 것이다. 서베이 대상 주요 이코노미스트들은 내년까지 미국 고용시장의 월 평균 신규일자리 증가 갯수가 20만7,00개에 달할 것이란 기대감을 표명했다. WSJ는 이들 이코노미스트들의 금리전망이 맞아떨어진 적은 거의 없기는 하지만, 만약 이번에 잘 맞아들어간다면 지난 1994년 이후 단기간 내 최대 금리인상이 단행되는 결과가 될 것이라고 설명했다. 1994년 당시 연준리는 12개월 만에 금리를 3%에서 6%까지 끌어올린 바 있다.'신문은 이번에는 전망이 맞아떨어질 개연성이 증대하고 있다고 덧붙였다. 전문가들은 무엇보다 너무 오랜 기간 초저금리 상태가 유지됐기 때문에, '정상화'가 불가피하고 또 금리가 어느 정도 상승하더라도 경제에 미치는 영향이 심각하지는 않을 것으로 보고 있다.전문가들은 아직 소비자물가지수(CPI)는 부담스러운 상황이 아니지만, 유가 및 국재원자재 가격의 상승이 부담스럽고 달러가 계속 약세를 보인 점도 인플레 압력강화의 원인이 되고 있다고 평가했다.이번 서베이에서 CPI전망치는 올해 11월말까지 2.5%로 예상됐다. 4월까지만 해도 이 시점의 전망치는 2.1%였기 때문에 인플레 기대심리가 상당히 상승했음이 확인된다. 전문가들의 인플레 전망치는 3번째 상향조정된 것이다.GDP 성장률 전망은 2/4분기에는 4.6%로 제시되어 전달까지 전망치 4.5%보다 소폭 상향조정됐다. 1분기 GDP성장률은 4.2%였다. 한편 하반기 GDP성장률 전망치는 4.25%로 제시됐는데, 이 역시 이전 서베이 당시(4.1%)보다 개선된 것이다. 2005년에는 성장률이 둔화되면서 3.75%를 기록할 것이란 전망이 많았다.한편 전문가들은 증시전망에서 대선결과 부시가 승리하는 것이 케리가 당선되는 것보다 유리하게 작용할 것이라고 입을 모았다. 부시가 승리할 경우 다우지수는 연말까지 8% 상승률을 나타낼 것이지만, 케리가 당선되면 3.5% 오르는데 그칠 것이란 결론이 나왔다. 일부 전문가들은 케리가 당선될 경우 배당금 및 자본이득세 감면조치를 중단할 것이라고 지적했다. 또 부유층에 대해 부과하는 한계세가 좀 더 높아지면서 증시에 부담으로 작용할 수 있을 것이란 지적도 있었다.한편 전문가들은 앨런 그린스펀 의장의 후임으로 누가 들어설 것인가에 대한 질문에 대해, 만약 부시가 재선에 성공한다면 레이건 대통령 시절 경제자문역이었던 마틴 펠드스틴(Martin Feldstein) 하버드대 교수가 유력하며, 케리가 승리한다면 클린턴 행정부 시절의 재무장관을 역임한 로버트 루빈(Robert Rubin)이 될 가능성이 높다는 견해가 많았다. [뉴스핌 Newspim] 김사헌 기자 herra79@newspim.com

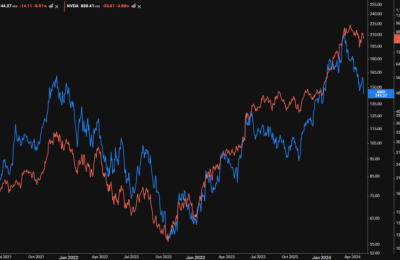

AMD 실적 실망? "2인자 진격 서사는 계속"②

AMD 실적 실망? "2인자 진격 서사는 계속"②