AI 핵심 요약

beta- 앤스로픽이 6월 9일 미국 SEC에 증권신고서를 선제 제출해 AI 기업 IPO와 밸류에이션 기준 선점을 노렸다.

- 기업용·코딩 도구 중심 전략과 재판매 구조 속에서도 회계 기준 차이를 감안하면 앤스로픽 매출이 오픈AI를 뚜렷이 추월한 것으로 추정됐다.

- 앤스로픽은 2분기 첫 영업흑자 전환이 예상되는 반면 오픈AI는 무료 챗봇 비용 부담으로 대규모 적자가 이어지는 상황이다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

다섯 달 만에 오픈AI 연환산 매출 역전

기업 겨냥 전략 결과, 코딩 상당 기여

오픈AI와 매출 인식 기준 차이는 존재

2분기 영업손익 흑자 예상, 오픈AI 대조

이 기사는 6월 9일 오후 3시25분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 앤스로픽이 경쟁사 오픈AI보다 한발 앞서 미국 증권거래위원회(SEC)에 증권신고서를 제출하며 기업공개(IPO) 절차에 먼저 들어갔다. 1년 전만 해도 매출액이 오픈AI의 절반에 못 미쳤던 회사가 이제는 매출액뿐 아니라 수익성, 밸류에이션까지 모두 앞지른 직후의 행보다.

다만 관련 지표들이 어떤 비용과 회계 처리를 바탕으로 산출됐는지는 감사받은 재무제표를 포함한 증권신고서(현재 비공개)가 공개돼야 한다. 그 전까지 평가 근거가 되는 것은 투자자에게 비공개로 공유된 전망·실적과 외부로 단편적으로 확인된 재무 자료다. 현재까지 파악한 내용을 종합해 앤스로픽 평가 시 짚어야 할 사안을 정리해 봤다.

◆상장 문 먼저 두드린 이유

앤스로픽이 경쟁사보다 먼저 상장하려는 목적은 AI 기업의 밸류에이션 기준 선점 의도가 있다. 공개시장에 상장한 첨단 AI 기업이 아직 없는 상황에서 먼저 상장하면 투자자가 동종 기업을 평가할 때 참고하는 가격 기준점이 된다. 기준을 먼저 세운 기업은 뒤이어 상장하는 경쟁사가 그 가격에 견줘 평가받게 함으로써 자금 조달에서 비교적 유리해질 수 있다.

자본 흡수 경쟁도 선제 제출의 배경으로 꼽힌다. 스페이스X가 곧 상장하는 상황에서 주식시장이 한 시점에 소화할 수 있는 자본은 한정돼 있다. 먼저 진입해야 투자자의 관심과 자금을 확보하기 쉽다. 양사가 상장 시점으로 같은 가을을 겨냥한 이상 더 이른 시점에 제출한 쪽이 상장 일정과 가격 책정의 주도권을 먼저 쥘 가능성이 있다.

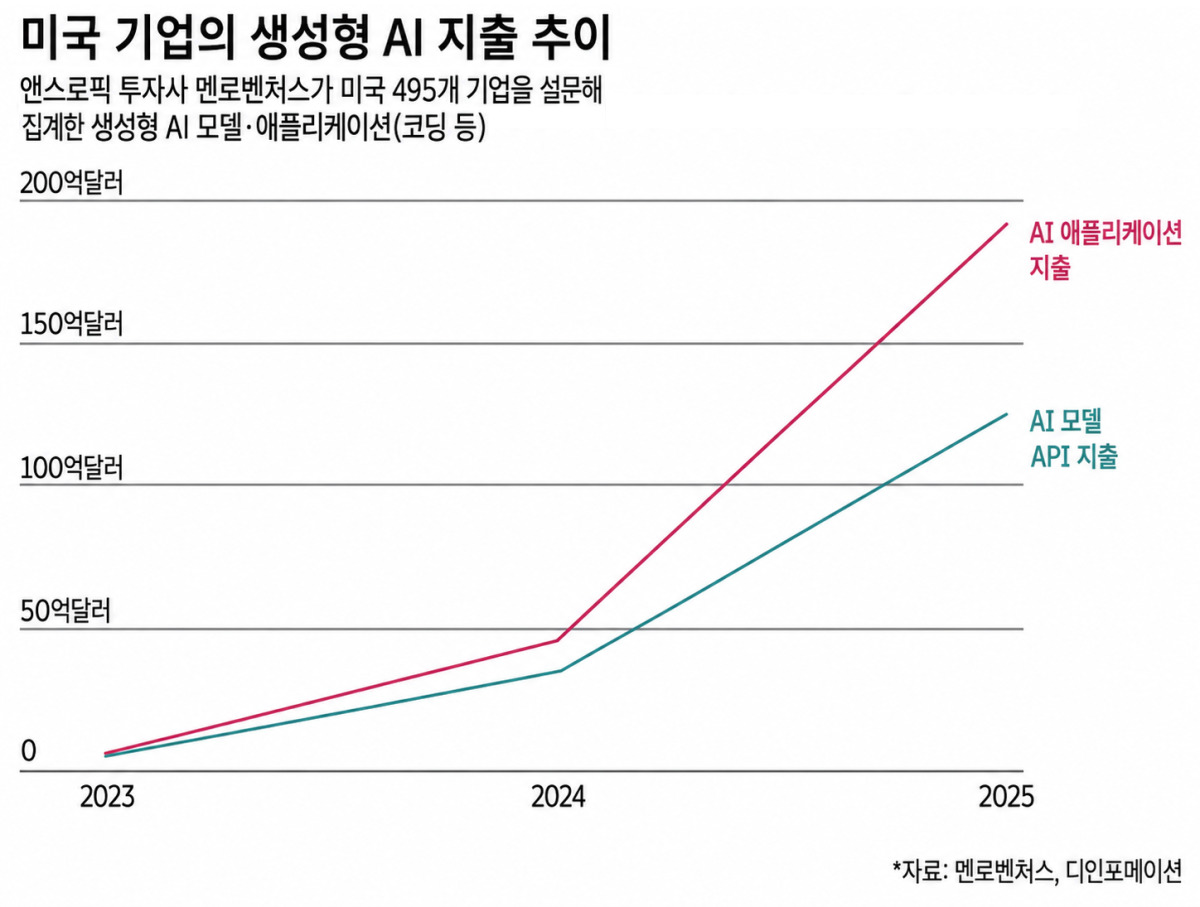

◆다섯 달 만에 연환산 매출 5배

앤스로픽은 매출 규모에서 이미 오픈AI를 추월했다. 디인포메이션에 따르면 연환산 매출액은 지난달 하순 약 450억달러로 오픈AI(약 330억달러)보다 약 35% 많은 것으로 추정됐다. 작년 말 90억달러로 오픈AI의 절반에 미치지 못했던 수치가 다섯 달 만에 다섯 배로 늘어난 결과다. 같은 기간 오픈AI 매출이 50%가량 늘어난 것과 대조적이다.

|

추세가 이어지면 양사의 매출액 격차는 더 벌어질 수 있다. 디인포메이션은 현재 속도라면 앤스로픽이 향후 1년 안에 연환산 매출 기준으로 넷플릭스·SAP·세일즈포스를 차례로 넘어설 것으로 내다봤다. 앤스로픽이 내부적으로 제시했던 연말 목표치 320억달러를 8개월가량 앞당겨 넘어선 상황이 됐다고 한다.

◆기업용 겨냥 전략의 결과

역전의 일차 동력은 두 회사의 매출 구성 차이에 있다. 오픈AI 매출은 수억명이 쓰는 일반 소비자용 도구에 집중된 반면 앤스로픽 매출은 대부분은 코딩과 사무 업무에 쓰는 기업용 도구(기업용은 매출액의 80%를 웃도는 것으로 추정)에서 나온다. 일반 소비자 부문은 인당 지출액이 정액제로 고정돼 매출에 한계가 있지만 기업용은 쓰는 만큼 요금이 매겨져 사용량에 따라 늘어난다. 100만달러 넘게 지출하는 기업 고객은 올해 2월 자금조달 이후 500곳에서 1000여곳으로 2배가 됐다.

코딩 제품의 성장도 매출 확대 기여의 주역이다. 코딩 도구 클로드코드는 출시 6개월 안에 연환산 매출 10억달러를 넘어서며 개발자 도구 가운데 이례적인 성장 속도를 기록했다. 소프트웨어 개발사들이 깃허브 등 기존 도구를 클로드코드로 교체하는 사례가 늘면서 기업용 매출 성장에 코딩 수요가 더해졌다.

◆같은 재판매, 다른 매출 인식

그렇다고 두 회사의 매출을 같은 잣대로 보기는 어렵다. 앤스로픽은 AWS·마이크로소프트·구글이 클로드를 재판매한 금액 전액을 자사 매출로 잡은 뒤 파트너에 돌려주는 몫을 판매·마케팅 비용으로 처리한다. 반면 오픈AI는 마이크로소프트 애저 판매분 가운데 20%만 매출로 계상한다. 누가 모델 전달을 통제하는 주체냐에 대한 판단 차이에서 비롯된 회계 처리다.

|

|

회계 방식을 통일해도 우위 자체는 뒤집히지 않는다. 디인포메이션에 따르면 오픈AI에 앤스로픽과 같은 기준을 적용해도 매출이 수십억달러가량 늘어나는 데 그쳐 격차를 메우지 못하는 것으로 파악됐다. 두 회사가 매출 인식 기준이 달라 외형 수치가 부풀려진 쪽이 있더라도, 그 효과를 걷어낸 뒤에도 앤스로픽의 매출 우위는 남는다는 뜻이다.

◆첫 영업흑자의 의미

앤스로픽은 영업손익에서도 흑자 전환을 앞두고 있다. 회사는 올해 2분기에 약 5억5900만달러의 영업손익 흑자와 약 5%의 영업이익률을 낼 것으로 전망했다. 외부 자금에 기대지 않고 자체 비용을 충당하는 첫 분기가 된다는 의미다. 매출 역전에 이어 수익성에서도 경쟁사를 앞서는 지표를 내놓은 셈이다.

같은 기간 오픈AI는 대규모 손실 상태에 머물 것으로 추정된다. 오픈AI의 1분기 영업이익률은 -122%로, 주식보상 등 큰 비용 항목을 제외하고도 최소 70억달러의 영업적자를 낸 것으로 파악됐다. 수억명에 이르는 무료 챗봇 사용자의 운영 비용이 실적을 끌어내리는 요인으로 작용했다.

▶⑧편에서 계속됨

bernard0202@newspim.com