AI 사용 비중 50%로 확대

전력·에너지 확보가 핵심 변수로 부상

[서울=뉴스핌] 정영희 기자 = 글로벌 데이터센터 시장이 인공지능(AI) 확산을 계기로 전례 없는 성장 국면에 진입했다. 수요 증가로 데이터센터 용량과 투자가 동시에 확대되며, 향후 수년간 대규모 인프라 투자 사이클이 이어질 것이란 전망이 나온다.

28일 글로벌 상업용 부동산 전문기업 'JLL코리아'는 '2026년 데이터센터 전망 보고서'를 통해 이 같이 밝혔다.

최근 AI는 데이터센터 산업 전반을 구조적으로 재편하는 핵심 동력으로 작용하고 있다. AI의 데이터센터 사용량은 지난해 전체의 25%에서 2030년 50%까지 확대될 것으로 예상된다. 이러한 성장 흐름이 향후 5년간 최대 3조달러 규모의 총 부동산 투자가 필요한 인프라 투자 슈퍼사이클을 촉발할 것으로 보인다.

글로벌 데이터센터 시장은 전례 없는 확장 국면에 진입했다. 현재 약 103GW(기가와트)인 전세계 데이터센터 용량은 2030년까지 200GW 수준으로 거의 두 배 성장할 것이란 전망이 나온다.

AI 학습(Training) 데이터센터는 기존 데이터센터 대비 최대 10배에 달하는 전력 밀도를 요구하며, 임대료 역시 평균 60%의 프리미엄이 형성되는 등 새로운 인프라 패러다임이 등장했다. 2027년을 기점으론 AI 추론(Inference) 사용량이 AI 학습 사용량을 추월할 것이란 예측이 나온다.

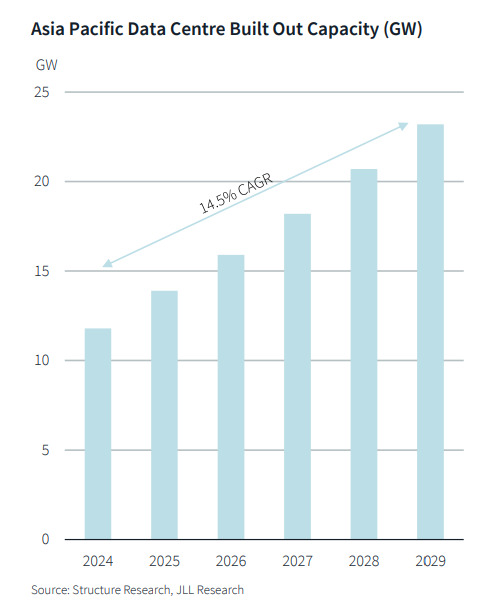

지역별로는 미주가 2030년까지 전 세계 데이터센터 용량의 약 50%를 차지하며 최대 시장 지위를 유지할 것이란 예측이 우세하다. 아시아태평양(APAC) 지역은 32GW에서 57GW로 빠르게 성장하는 한편, 유럽·중동·아프리카(EMEA)에는 약 13GW의 신규 공급이 추가될 전망이다.

글로벌 데이터센터 시장의 부동산 지표도 견고한 것으로 나타났다. 전 세계 평균 임대율은 약 97% 수준이며, 건설 파이프라인의 77%가 사전 임차계약을 완료했다. 글로벌 데이터센터 임대료는 2030년까지 연평균 5%씩 상승할 것으로 예상된다. 공급 제약이 심각한 미주 지역은 연간 7%로 가장 높은 임대료 상승률을 기록할 것으로 분석된다.

전력 확보는 여전히 데이터센터 개발의 최대 과제로 지목됐다. 주요 시장에서 전력망 연결에 평균 4년 이상이 소요되면서 전력망 지연과 전기 요금 상승 압박이 커지고 있다.

일부 운영사는 자체 에너지 발전에 직접 투자하는 방향으로 전환하고 있으며, 아일랜드 더블린과 미국 텍사스 등 일부 지역에서는 사실상 자체 전력 공급 의무화 정책이 시행되고 있다. 2030년까지 태양광과 스토리지를 결합한 에너지 모델은 글로벌 데이터센터 에너지 전략의 핵심 요소로 자리잡을 가능성이 크다.

자본 시장 측면에서도 데이터센터의 위상은 높아지는 추세다. 데이터센터가 핵심 투자 전략에서 차지하는 비중은 과거 10% 미만에서 현재 24%까지 확대됐다. 2020년 이후 3000억달러(약 4400조원) 이상의 글로벌 인수합병(M&A)이 이뤄졌지만, 향후 투자는 대규모 인수보다는 자본 재조정과 합작 투자 중심으로 전환될 것으로 보인다. 글로벌 데이터센터에 투자하는 코어 펀드 규모는 2026년 500억달러(약 73조원)를 웃돌 것으로 전망됐다.

민수희 JLL코리아 캐피탈마켓 상무는 "클라우드 환경으로의 전환(마이그레이션) 이후 데이터센터 투자 시장에 중요한 변화가 나타났다"며 "한국 역시 정부 주도의 국민성장펀드를 통해 AI 관련 데이터센터 시장을 육성하고 있다"고 말했다.

이어 "한국의 글로벌 데이터센터 시장에서 전략적 중요성이 더욱 부각될 것으로 예측된다"고 부연했다.

Q. JLL 보고서에 따르면 AI가 데이터센터 산업에 미치는 영향은 무엇인가요?

A. AI는 데이터센터 산업을 구조적으로 재편하는 핵심 동력으로 작용하며, AI 데이터센터 사용량이 2025년 25%에서 2030년 50%로 확대될 전망입니다. 이로 인해 향후 5년간 최대 3조 달러 규모의 인프라 투자 슈퍼사이클이 촉발될 것으로 예상됩니다.

Q. 글로벌 데이터센터 용량은 2030년까지 어떻게 성장할 것으로 보이나요?

A. 현재 약 103GW인 전 세계 데이터센터 용량이 2030년 200GW로 거의 두 배 확대될 전망입니다. 미주가 50%를 차지하며 최대 시장을 유지하고, 아시아태평양(APAC)은 32GW에서 57GW로, 유럽·중동·아프리카(EMEA)는 13GW 신규 공급이 추가될 것으로 예측됩니다.

Q. AI 학습 데이터센터의 특징과 미래 추이는 어떤가요?

A. AI 학습 데이터센터는 기존 대비 최대 10배 전력 밀도를 요구하며 임대료가 60% 프리미엄을 형성합니다. 2027년부터 AI 추론(Inference) 사용량이 학습(Training) 사용량을 추월할 것으로 보입니다.

Q. 데이터센터 시장의 부동산 지표와 전망은 어떠한가요?

A. 전 세계 평균 임대율은 97%이며, 건설 파이프라인의 77%가 사전 임차 완료됐습니다. 임대료는 2030년까지 연평균 5% 상승할 전망으로, 미주 지역은 연 7%로 가장 높습니다.

Q. 데이터센터 개발의 주요 과제와 한국 시장 전망은 무엇인가요?

A. 전력 확보가 최대 과제로, 전력망 연결에 평균 4년 소요되며 자체 에너지 투자나 태양광·스토리지 모델이 부상합니다. 한국은 정부 국민성장펀드를 통해 AI 데이터센터를 육성하며 글로벌 시장에서 전략적 중요성이 커질 전망입니다.

chulsoofriend@newspim.com