내년 발주 조정 전망 속 백로그·믹스·엔지니어링 역량이 변수

[서울=뉴스핌] 이찬우 기자 = 조선업은 이제 "얼마나 많이 짓는가"가 아니라 "얼마나 비싸게 받아도 설득할 수 있는가"의 산업이다.

전세계 선박 발주가 둔화하는 가운데서도 선가는 쉽게 꺾이지 않으며, LNG 운반선·초대형 컨테이너선 같은 고부가 선종과 시스템 엔지니어링 역량이 경쟁력을 가르고 있다.

10일 영국 클락슨리서치에 따르면 10월 전세계 선박 발주량은 291만CGT(118척)로 전월 대비 33%, 전년 대비 38% 줄었지만 신조선가지수는 184.87로 보합권을 유지했다. 공급망 비용과 인건비, 설계·시험·시운전 등 엔지니어링 비용이 높아진 데다 조선소의 디지털 전환(DX) 투자까지 더해지며 선가의 하방이 높아졌다는 해석이다.

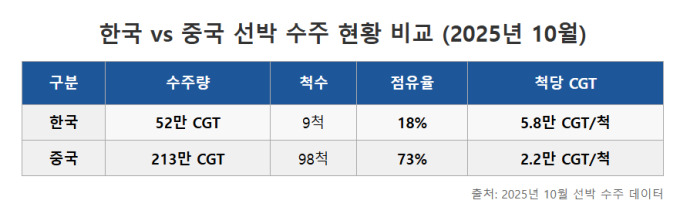

물량만 보면 중국이 213만CGT(98척, 73%)로 압도적이고 한국은 52만CGT(9척, 18%)다. 그러나 척당 환산톤수는 한국 5.8만CGT로 중국 2.2만CGT의 약 2.6배에 달한다.

이는 한국이 LNG·VLCC·초대형 컨테이너 등 고부가 선종 중심으로 '가치 경쟁'을 택하고 있음을 보여준다. 1~10월 누계에서도 한국 806만CGT(183척, 21%), 중국 2239만CGT(895척, 59%)로 모두 감소했지만, 선가는 버티고 있다. 글로벌 공급망 재편, 인건비·엔지니어링 비용의 구조적 상방, 자동화·로보틱스·AI 등 조선 DX 투자에 따른 고정비 상승이 복합적으로 작용한다.

|

국내 수주 구성 변화도 뚜렷하다. 올해 3분기 누적 국내 수주는 734만CGT로 16.7% 감소했지만 컨테이너선은 378만CGT로 226% 급증, 반면 LNG선은 63.6% 감소했다. 발주 자체는 줄었어도 '어떤 배를 받느냐'가 수익성을 좌우하는 국면이 된 셈이다.

기업별 전략에서도 체질 전환의 단서가 확인된다. HD현대중공업은 최근 태국 RCL과 1만3800TEU급 컨테이너선 2척(약 4353억원)을 체결했다. 울산에서 건조해 2028년까지 순차 인도하며, 이번 계약을 포함해 올해 컨테이너선 수주는 61척으로 지난해(28척)의 두 배를 넘겼다. 대형·친환경 컨테이너선 중심의 믹스 개선이 수익성 방어의 핵심으로 자리 잡고 있다.

삼성중공업은 LNG선 핵심 공법과 AI 자율운항 시스템(SAS)을 결합한 '선박+운항 솔루션' 패키지로 기술 프리미엄을 강화하고, 북미 선사와 원유운반선 2척(약 2901억원)도 추가 수주했다. 한화오션은 LNG·VLCC·컨테이너의 균형 포트폴리오를 유지하며 계열·외부 수요를 동시 확보하는 전략으로 내년 이후 수익성 기여 확대를 노린다.

단기적으로 국내 조선사는 3년 안팎의 수주잔량을 보유해 생산 안정성은 확보했다. 다만 잔량 감소가 본격화되면 협상력이 약해져 선가 하방 압력으로 이어질 수 있다는 경고도 나온다. 결국 물량이 아닌 수주 '질'과 가격을 지켜낼 체력이 관건이라는 지적이다.

내년은 국제해사기구(IMO) 온실가스 감축 규제 연기와 미·중 통상 갈등의 영향으로 발주 시점이 늦춰지는 조정 국면이 예상되지만, 비용 구조 상향으로 선가 하락 폭은 제한적이라는 전망이 우세하다.

업계 한 관계자는 "지금 조선은 단순 제작업이 아니라 복합 리스크를 관리하는 고난도 시스템 엔지니어링 산업"이라며 "고객이 지불하는 것은 철판이 아니라 '납득 가능한 비싼 가격'을 가능케 하는 설계·시험·운항 솔루션 역량이며, 결국 물량보다 가격 설득력이 승부를 가를 것"이라고 말했다.

chanw@newspim.com