빅테크와의 관계 여전히 '돈독'

연간 매출 성장 가이던스 상향

이 기사는 9월 5일 오후 4시24분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

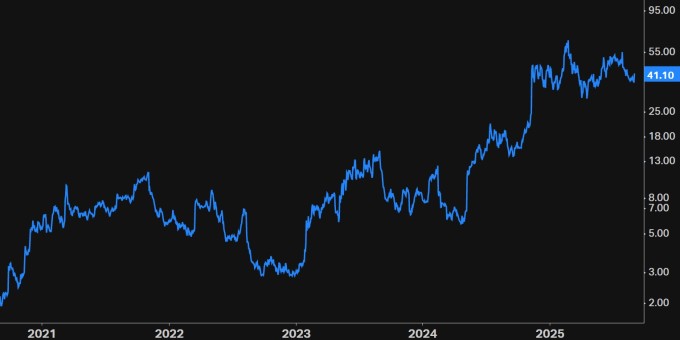

[서울=뉴스핌] 이홍규 기자 = 주가가 인공지능(AI) 열풍에 힘입어 2년여 만에 22배가 됐다가 올해 고점에서 40% 넘게 떨어진 미국 데이터 엔지니어링 업체 이노데이터(종목코드: INOD)를 둘러싸고 저점 매수론이 나오고 있다.

AI 성능의 품질 향상을 담당하는 이 회사와 '빅테크'와의 계약 관계는 여전히 '돈독'해서 매출 기반은 견고해 보이고 회사의 강점을 살린 신사업 분야에서의 경쟁력은 유망한 것으로 평가돼 최근 주가 급락이 오히려 '2차 도약'의 발판이 될 수 있다는 게 그 요지다.

◆주가 3월부터 비실

이노데이터는 2년여 만에 주가가 무려 22배가 된 곳이다. AI 테마가 태동하던 2022년 11월 2.9달러에서 올해 2월 하순 고점 64.17달러까지 2100%가 뛰었다. AI 품질 향상에 필수적인 데이터 정제·가공 작업을 전문으로 하는 회사의 사업 가치가 주목을 받은 게 그 배경이다.

하지만 3월부터는 상승세가 꺾이며 하락 전환했다. 2월 하순 고점을 찍은 뒤 4월 하순에 반토막이 됐고 이후 답보 상태에 빠져 기를 못 펴고 있다. 과열론 속에서 기대치에 미달한 실적(1분기분) 등이 그 배경이 됐다. 공교롭게도 주가 고점 당시 회사 고위 임원들의 매도 공시라는 소식까지 겹쳤다.

*이노데이터의 사업부는 ①디지털데이터솔루션스(DDS, 매출액 비중 86.6%) ②애질리티(9.9%) ③시노덱스(3.5%) 등 3가지로 구성된다. ①DDS는 LLM(대형언어모델)을 만들 때 필요한 학습용 데이터를 제공하는 사업이다. 수천명의 전문가가 텍스트에 주석을 달거나 AI 답변의 품질을 검증하는 작업을 한다. 관련 작업용 소프트웨어도 별도 판매한다.

②애질리티는 기업 홍보팀이 쓰는 SaaS 소프트웨어다. 보도자료를 전 세계에 배포하고 언론 보도를 모니터링하며 소셜미디어 인플루언서를 관리하는 기능이 있다. ③시노덱스는 보험사가 가입 심사나 보험금 청구를 처리할 때 필요한 의료기록을 디지털화하는 서비스다.

◆저점매수론

저점 매수론의 이유는 간단하다. 2분기 결산을 통해 확인된 호실적의 흐름은 한동안 계속될 것으로 예상되고 신사업의 성장 잠재력은 커 보인다는 게 가장 큰 이유다. 높은 단일 고객 의존도 위험이 꼬리표처럼 붙지만 회사의 입지를 고려하면 당장 현실성은 낮다는 분석이 따른다.

지난달 31일 발표된 회사의 2분기 결산은 '가이던스 유지'라는 1분기의 껄끄러움을 씻어낸 결과였다. 손익계산서상의 주요 재무성과 모두 월가의 기대치를 뛰어넘은 것은 물론 연간 매출액 성장률 가이던스까지 상향했다.

올해 2분기 매출액은 5840만달러로 79% 증가(y/y)했고 최종손익은 720만달러 흑자로 전년의 적자에서 반전됐다. 관련 성과에 힘입어 경영진은 올해 연간 유기적 매출액(인수·매각·환율 효과를 제외) 증가율 전망치를 종전의 40%에서 45% 이상으로 상향했다.

빅테크와 관계는 더 두터워졌다. 신규 계약은 2024년 6400만달러(한도; 프로젝트 경과 지켜보면서 확대, 일종의 잠재 규모)에서 올해 현재까지 2400만달러가 추가됐다. 각각 'M7 중 한 곳', '최대 고객사'로 발주사로 거론됐다. 단일 고객 의존도가 59%로 높지만 빅테크가 이노데이터에 크게 의존한다는 반증이기도 하다. M7 중 총 5곳이 고객사다.

*올해 6월 사법 위험도 털어냈다. 작년 2월 공매도 회사 울프팩리서치는 이노데이터의 AI 사업에 대해 "실제로는 저임금 해외 인력에 의존하는 단순 데이터 입력 업체"라며 부풀리기했다고 주장했다. 이에 대해 증권·사법당국이 수사에 착수했고 결국 혐의없음으로 종결됐다.

▶②편에서 계속

bernard0202@newspim.com