이 기사는 5월 26일 오후 3시21분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

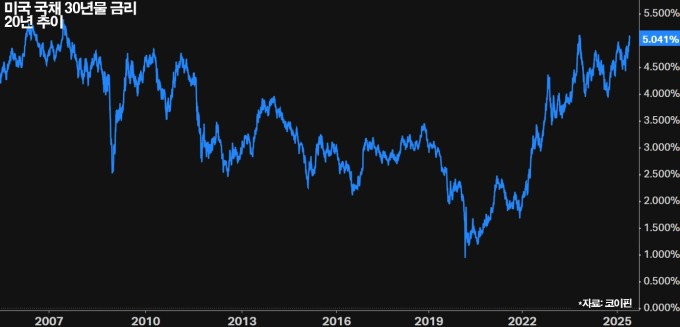

[서울=뉴스핌] 이홍규 기자 = 올해 금융시장 동향에 대해 높은 적중률로 전망해온 뱅크오브아메리카(BofA)의 마이클 하트넷 전략가가 30년물 미국 국채에 대해 '역발상' 투자를 권고하고 나섰다. 현재 시장금리가 5%를 넘어선 30년물을 절호의 매수 기회로 판단했다.

|

하트넷 전략가는 지난주 23일 주간 보고서를 통해 미국의 장기 국채가 극도의 비관 구간에 진입했다며 이렇게 주장했다. 지난주 30년물 금리는 5%라는 '심리적인 저항선'을 넘어서 5.1%도 웃돌았다. 2000년대 초반 닷컴버블 붕괴 이후 20여년 만에 최고권에 해당한다.

그에 따르면 현재 30년물 국채는 주식이 2009년 2월 1939년 이후 최악의 수익률을 기록한 것이나 원자재 시세가 2018년 6월 바닥을 찍었던 수준에 준한다고 한다. 당시 주식과 원자재 모두 비관론이 극에 달해 '굴욕적인 상황'에 빠진 떄였지만 차후 '훌륭한 진입점'으로 판명됐다는 게 하트넷 전략가의 설명이다. 그는 30년물 국채 매수 전략에 대해 '굴욕을 사라'라는 독특한 표현으로 명명했다.

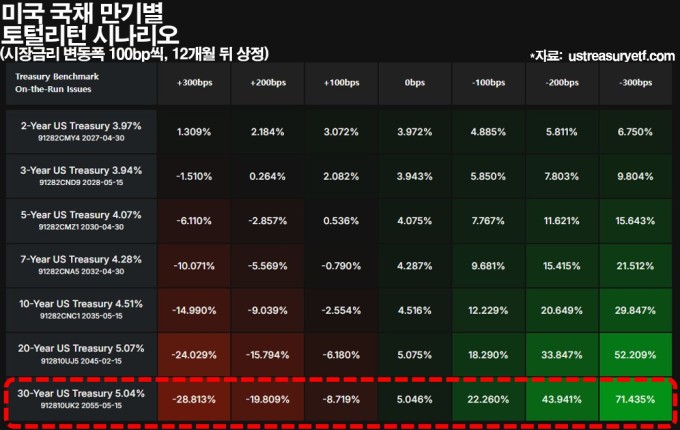

하트넷 전략가는 "2025년에 장기물에 롱포지션을 취하는 것보다 더 역발상적인 것은 없다"고 재차 강조했다. 별도 자료에 의하면 잔존만기가 15년을 초과하는 미국 장기물 국채의 10년 연평균 수익률은 현재(25일 기준) -0.6%이다. 1936년 이후 약 90년 동안의 데이터에서 찾기 힘든 마이너스 수익률이다.

|

하트넷 전략가는 현재 30년물 금리를 끌어올린 악재들이 가격에 충분히 반영됐다고 판단했다. 작년 연방준비제도(연준)가 필요 이상으로 정책금리를 인하해 물가 상승률의 가속화 염려를 유발한 것이나 도널드 트럼프 행정부의 관세 정책이 2차 인플레이션을 불러일으킬 것이라는 우려 등이 반영돼 왔다고 봤다.

무엇보다 2020년대 국채시장 전체를 관통한 근본적인 악재 즉, 미국 정부의 재정적자 만성화 우려가 이제 시장에 충분히 알려진 재료가 됐다고 했다. 지난주 미국 30년물 금리의 상승세는 트럼프 행정부의 감세 법안이 하원을 통과하면서 한층 들끓어 올랐다. 그는 "[관련 우려가] 완전하지 않을 수도 있지만 매우 가격에 반영돼 있다"고 했다.

다만 하트넷 전략가는 30년물 국채 매수 전략에 대해 '시클리컬한 기회'라고 전제를 달았다. 장기적인 기회라기보다는 사이클 상에서 나타나는 이른바 전술적인 기회라고 했다. 미국의 재정적자나 인플레이션 같은 근본적인 문제가 완전히 해결된 게 아니지만 국채시장이 이런 악재를 과민하게 반영하면서 생긴 타이밍 상의 기회라는 뜻이다.

그는 트럼프 대통령의 관세 정책에 대해 '겉치레만 화려하고 실속은 없는' 것이라고 비판하고 이에 대해 장기금리 상승세로 반응한 국채시장의 태도는 합리적이라고 평가했다. 관세 정책이 경제 성장은 뒷받침하지 못한 채 인플레 위험만 키울 가능성이 크고 결국에는 오히려 경제를 악화시켜 재정적자를 심화시킬 것이라는 국채시장의 판단이 합리적이라는 것이다.

한편 그는 5년물 국채에 대한 언급도 내놨다. 그는 5년물 금리의 3%(현재 4%대)를 주시해야 할 대목으로 꼽았는데 이 수준을 초과하는 상황이 계속되면 미국 정부의 이자 지급액이 급격히 증가할 수 있고 밑돌면 부담 증가 속도가 안정화된다고 했다. 미국 정부 부채의 상당 부분이 중단기 국채로 구성돼 있음을 두고 한 말이다.

|

bernard0202@newspim.com