IB들 연이어 목표주가 UP

밸류에이션 부담 경계 요인

이 기사는 3월 28일 오후 3시08분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

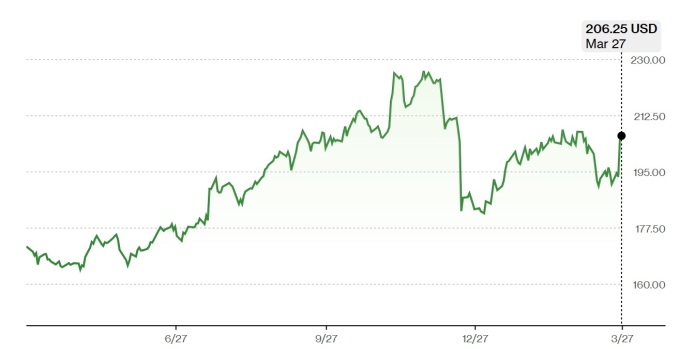

[서울=뉴스핌] 황숙혜 기자 = 신타스(CTAS)의 2025 회계연도 3분기 실적과 연간 이익 전망치를 확인한 투자은행(IB) 업계는 연이어 목표주가를 상향 조정하며 비중 확대를 추천했다.

월가가 신타스의 매수를 권고하는 데는 수익성 향상과 함께 적극적인 주주 환원도 배경으로 자리잡고 있다.

지난 3월26일(현지시각) 분기 실적을 발표한 업체는 분기 배당액을 15% 인상한다고 발표했다. 이익 호조와 함께 회계연도 1~3분기 사이 잉여현금흐름(FCF)이 12억4000만달러로 급증한 데 따라 배당 여력이 상승했다는 진단이다.

시장 전문가들은 신타스의 현금 창출이 중장기적으로 지속되는 한편 향후 배당 인상 여력을 높일 것으로 기대한다. 배당 인상은 뉴욕증시의 한파가 지속될 경우 작지 않은 투자 매력이라고 월가는 입을 모은다. 업체는 최근까지 33년 연속 배당을 실시했다.

트루이스트는 3월26일자 보고서를 내고 신타스의 12개월 목표주가를 215달러에서 230달러로 상향 조정하고, '매수' 투자 의견을 유지했다. 최근 종가 대비 11.6%의 상승 가능성을 제시한 수치다. 시장 예상치를 상회한 분기 실적과 연간 이익 전망이 배경으로 작용했다.

최근 업체의 유니퍼스트 인수가 좌절됐지만 중장기 성장에 미치는 영향은 제한적이라고 트루이스트는 판단했다. 주요 외신에 따르면 신타스는 뉴욕증시에 상장된 유니퍼스트의 인수 계획을 철회했다. 의결권이 있는 지분 70%를 보유한 경영진 집안이 매각에 소극적이라는 사실을 확인한 뒤 내린 결정이다.

신타스는 당초 유니퍼스트의 주가에 60%에 달하는 프리미엄을 제시하며 인수를 제안했지만 최대 주주가 이를 받아들이지 않으면서 보다 구체적인 협상을 벌이지 못했다.

인수 협상이 불발됐다는 소식이 전해지면서 유니퍼스트 주가는 3월24일 10%를 웃도는 폭락을 연출했다.

UBS는 보다 공격적인 강세 흐름을 예고했다. 업체의 목표주가를 218달러에서 240달러로 올리고 비중을 확대하는 전략을 추천한 것. 미국의 거시경제 둔화 속에 유기적 성장을 이뤄냈다는 점에서 주가 전망치를 높일 근거가 충분하다고 UBS는 전했다.

모간 스탠리 역시 최근 보고서를 내고 신타스의 12개월 목표주가를 195달러에서 213달러로 상향 조정하고 '매수' 투자 의견을 유지했다.

회계연도 3분기 '어닝 서프라이즈'를 연출한 업체가 앞으로 수 년간 실적 호조를 나타낼 것으로 모간 스탠리는 내다봤다.

미국 경제 매체 CNBC의 '매드 머니(Mad Money)' 진행자 짐 크레이머는 신타스의 연이은 '깜짝 실적'에 주가 강세를 예고했다. 연초 이후 두 자릿수의 주가 상승을 나타냈지만 비중 확대 전략이 유효하다는 의견이다.

일부 시장 전문가들은 신타스의 밸류에이션이 부담스러운 수준이라고 지적한다. 실제로 업체의 주가는 2025 회계연도 예상 이익을 기준으로 48배의 주가수익률(PER)에 거래되고 있다. 최근 주가가 이익 성장에 대한 기대감을 충분히 반영한 상태라는 의견이 나오는 이유다.

다소 높은 수준의 밸류에이션을 근거로 일부 투자은행(IB)은 회계연도 3분기 실적 호조에도 목표주가를 상향 조정하지 않았다.

RBC 캐피탈 마켓은 보고서를 내고 신타스의 12개월 목표주가를 206.05달러로 유지하고 '시장 수익률' 투자 의견을 내놓았다. 최근 주가보다 소폭 낮은 수준으로, 실적 향상을 감안하더라도 추가 상승을 기대하기 어렵다는 주장이다.

트럼프 행정부가 주축이 된 주요국 관세 전쟁과 이에 다른 거시경제 전망의 하향 조정도 신타스의 이번 목표주가에 반영됐다고 RBC 캐피탈 마켓은 전했다. 다만, 전반적인 이익률과 재무건전성이 양호한 상태라고 진단했다.

스티펠은 최근 보고서를 내고 신타스의 12개월 목표주가를 189달러에서 204달러로 크게 높여 잡았지만 최근 종가를 밑도는 수준이다. 투자 의견은 '보유'로 유지했다.

업체의 주가 밸류에이션이 이미 적정 수준을 웃도는 상태라고 스티펠은 판단한다. 48배에 달하는 주가수익률(PER) 뿐 아니라 33배를 넘어선 EV/EBITDA 역시 업체의 내재 가치보다 부풀려졌다는 주장이다. 현 수준에서 2026년 실적을 기준으로 10% 가량 떨어질 때 적정 수준에 이를 것이라고 스티펠은 말한다.

나스닥 시장에서 거래되는 신타스 주가는 최근 1년 사이 20% 이상 상승했고, 5년 사이에는 354%에 달하는 상승을 연출했다. 5년간 네 배 이상 오른 셈이다.

추세적인 주가 상승 속에 자산운용사들의 움직임은 엇갈렸다. 미 증권거래위원회(SEC)의 13F 보고서와 주요 외신에 따르면 쓰리벤트 파이낸셜 포 루터린스가 2024년 3분기 신타스 주식 보유 물량을 331.2% 확대했다. 이에 따라 보유 주식 수가 2만970주로 늘어났다.

같은 기간 어바이어 웰스 매니지먼트도 신타스 주식을 304% 늘렸다. 전체 보유 울량은 299주로 집계됐다. 그레이트 밸리 어드바이저 그룹은 신타스 주식을 22만달러 규모로 신규 매입했고, 킹스뷰 웰스 매니지먼트는 보유량을 4874주로 389% 확대했다.

콩그레스 웰스 매니지먼트는 2024년 4분기 신타스 주식을 2418주 추가 매입해 전체 보유 물량을 20만5137주로 늘렸다. 미 증권거래위원회(SEC)에 따르면 콩그레스 웰스 매니지먼트는 신타스 지분을 0.05% 확보했다.

미쓰비시 UFJ 트러스트 앤드 뱅킹도 4분기 신타스 주식을 3만1892주 추가로 매입했다. 이에 따라 보유 물량이 25만4332주로 14.3% 늘어났다. 업체는 신타스 지분을 0.06% 보유 중이다.

일부 자산운용사들은 보유 물량을 축소했다. 세이 인베스트먼트가 2024년 4분기 신타스 주식을 3780주 매도했다. 이는 보유 물량의 2.0%에 해당하는 수치다.

뱅가드 그룹도 4분기 신타스 주식을 413만9617주 매도한 것으로 나타났다. 이번 매도 규모는 전체 보유 물량의 10%에 해당한다. 이에 따라 뱅가드의 신타스 지분율은 9.26%로 감소했다. 4분기 말 보유량은 금액 기준으로 68억2713만3000달러로 파악됐다.

TD 애셋 매니지먼트도 4분기 신타스 주식을 2만9535주 매도했다. 이는 전체 보유 물량의 3.9%에 해당한다. 이에 따라 업체의 주식 보유량은 72만3869주로 줄었다. 미 증권거래위원회(SEC)에 따르면 TD 애셋 매니지먼트의 지본율은 018%로 나타났다.

업체의 경영진은 관세 전쟁으로 인한 잠재적인 리스크를 주시하고 있다고 전했다. 특히 미국과 중국의 무역 전쟁이 고조되는 상황에 대비하기 위한 전략을 마련 중이라는 소식이다.

shhwang@newspim.com