[서울=뉴스핌] 로보뉴스 = 한국투자증권에서 25일 티웨이항공(091810)에 대해 '팬데믹 버틴 보람이 있다'라며 신규 리포트를 발행하였고, 투자의견을 'Not Rated'로 제시하였다.

◆ 티웨이항공 리포트 주요내용

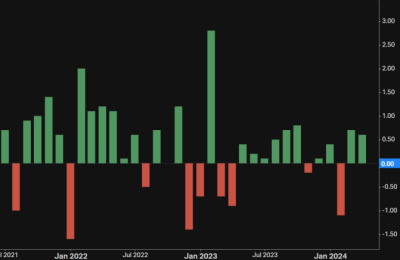

한국투자증권에서 티웨이항공(091810)에 대해 '1분기 영업이익 827억원은 2017~2018년 2년간의 영업이익 940억원과 맞먹는 규모. 호실적 발표 이후 주가 조정 패턴이 낯설진 않지만 공급부족 수혜를 과소평가한 것은 기회.'라고 분석했다.

또한 한국투자증권에서 '1분기 실적은 기대를 크게 상회. 별도 기준 매출액은 전분기대비 68% 증가한 3,588억원, 영업이익은 863억원 개선된 827억원을 기록. 영업이익은 컨센서스와 우리 추정치를 각각 156%, 36% 상회. 1분기 LCC 서프라이즈는 2월부터 예상되어 왔음. 오히려 너무 좋은 실적은 지속가능성에 대한 의구심을 불러일으켜 24일 주가는 8% 하락. 4월은 해외여행 비수기인 탓에 실제로 운임도 하락하고 있음.'라고 밝혔다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

◆ 티웨이항공 리포트 주요내용

한국투자증권에서 티웨이항공(091810)에 대해 '1분기 영업이익 827억원은 2017~2018년 2년간의 영업이익 940억원과 맞먹는 규모. 호실적 발표 이후 주가 조정 패턴이 낯설진 않지만 공급부족 수혜를 과소평가한 것은 기회.'라고 분석했다.

또한 한국투자증권에서 '1분기 실적은 기대를 크게 상회. 별도 기준 매출액은 전분기대비 68% 증가한 3,588억원, 영업이익은 863억원 개선된 827억원을 기록. 영업이익은 컨센서스와 우리 추정치를 각각 156%, 36% 상회. 1분기 LCC 서프라이즈는 2월부터 예상되어 왔음. 오히려 너무 좋은 실적은 지속가능성에 대한 의구심을 불러일으켜 24일 주가는 8% 하락. 4월은 해외여행 비수기인 탓에 실제로 운임도 하락하고 있음.'라고 밝혔다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.