전문가 "韓 국가채무 위기…재정준칙 세워야"

"금리인상 조치에 신용불량자 대거 나올 것"

국가신용등급에도 악영향…신평사 예의주시

[세종=뉴스핌] 정성훈 기자 = 문재인 정부 들어 국가채무·가계부채가 동반 급증하면서 한국경제에 '경고등'이 켜졌다.

특히 지난 2020년 초 발생한 코로나 바이러스 감염증(코로나19) 대응을 위해 정부가 수차례 추가경정예산(추경)을 편성하면서 국가채무는 이미 감당할 수 있는 수준을 넘어섰다.

더욱이 가계대출도 이미 한계에 다다랐다. 2020년 중반부터 부동산 가격이 천정부지로 치솟으면서 내집 마련 대열에 합류하기 위한 '영끌족'의 신용대출 증가가 직접적 원인으로 작용했다. 그동안 정부가 여러 차례 고강도 부동산 대책을 발표하며 대출 규제에 나섰지만 별다른 효과를 보지 못했다.

전문가들은 현재 한국의 국가채무 상태가 갈림길에 있는 '위기 상황'이라고 우려를 표한다. 또한 가계부채가 지금처럼 늘어날 경우 정부의 잇따른 금리 인상 조치에 빚을 갚지 못하는 신용불량자들이 대거 쏟아져 나올 것이라고 경고한다.

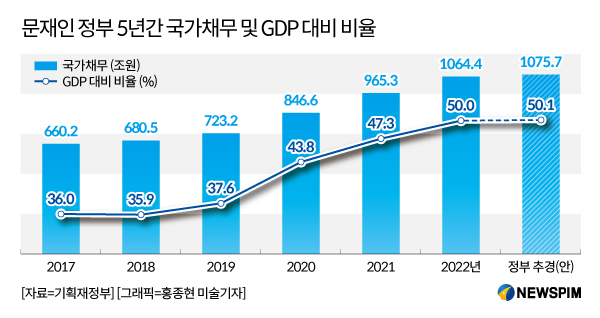

◆ 코로나 추경 7차례 추진…국가채무 805조→1076조 급증

15일 기획재정부에 따르면 한국의 국채채무는 올해 본 예산 기준 1064조4000억원으로 사상 처음으로 1000조원을 돌파했다. 이에 따른 국내총생산(GDP) 대비 국가채무비율도 50%를 넘어섰다.

특히 지난 2020년 초 코로나19 확산에 따라 정부가 본격 추경편성에 나서면서 국가채무 속도는 GDP가 따라잡을 수 없는 수준에 이르렀다. 2020년 본예산 기준 805조2000억원 수준이던 국가채무는 그해 말 846조6000억원으로 상승했고, 지난해 말 965조3000억원까지 치솟았다.

|

코로나19 대응을 위한 적자국채 발행 영향도 컸다. 기재부에 따르면 1~6차 코로나 추경이 진행되는 동안 54조1000억원의 적자국채가 발행됐다. 차수별 적자국채 발행액은 ▲1차 10조4000억원 ▲2차 3조4000억원 ▲3차 22조9000억원 ▲4차 7조5000억원 ▲5차 9조9000억원 등이다. 6차 추경때는 적자국채를 발행하지 않았다.

올해 상황도 여의치 않다. 정부와 국회가 코로나19 변이 확산에 따른 관련 예산을 집중 편성하면서 적자국채 발행 확대를 예고했기 때문이다. 정부는 올해 본 예산 기준 국가채무가 1064조4000억원까지 상승할 것으로 전망하고 있다.

더욱이 정부가 계획 중인 14조원 규모 올해 1차 추경안이 국회를 통과할 경우 국가채무는 단숨에 1075억7000억원으로 올라선다. 정부는 추경액 중 11조3000억원을 적자국채로 충당하겠다는 계획이다. 만약 정치권이 주장하는 정부안 이상의 추경안이 국회서 의결될 경우 국가채무는 1100조원에 육박할 것으로 보인다.

문재인 정부 5년간으로 확대해봐도 국가채무 증가 속도는 매우 가파른 수준이다. 2017년 말 660조2000억원에 불과했던 국가채무가 불과 5년만에 300조원 이상 늘었기 때문이다. 올 연말 정부가 예상하는 국가채무와 비교해 보면 문재인 정부 임기 동안 국가채무가 400조원 이상 늘어나는 셈이다. 이는 이명박·박근혜 두 정부를 합친 9년 동안 국가채무가 약 350조원 늘어난 것에 비해 50조원 가량 많다.

문재인 정부의 국가채무비율 증가는 급증한 재정지출 때문이다. 소득주도 성장·보편 복지를 주장하는 문재인 정부에서 이를 실현하는 방법은 나랏빚을 늘리는 방법이 가장 빠르고 간편했을 것이다. 더욱이 코로나19 확산에 따른 일시적 재정지출도 영향을 미쳤다는 분석이다.

황순주 KDI 연구위원은 "코로나19라는 특수한 상황에서 정부가 일시적으로 재정지출을 늘린것을 비판할 수는 없을 것"이라면서도 "다만 앞으로가 문제다. 올해 하반기 위기상황이 잦아들 것이라고 보면 적어도 내년부터는 국채부채 안정화를 꾀해야 하는데 재정준칙 국회 통과를 위한 정부의 노력이 더욱 필요하다"고 강조했다.

성태윤 연세대 경제학과 교수는 "국가부채가 늘어나는 그 자체도 문제지만 늘어나는 속도가 빠르게 되면 재정뿐만 아니라 금융시장에도 상당한 부담을 준다"면서 "과거에는 후대 세대의 문제로 치부됐는데 지금 국가채무 증가속도로는 당장 우리 세대에 위기가 봉착할 수도 있다"고 우려를 표했다.

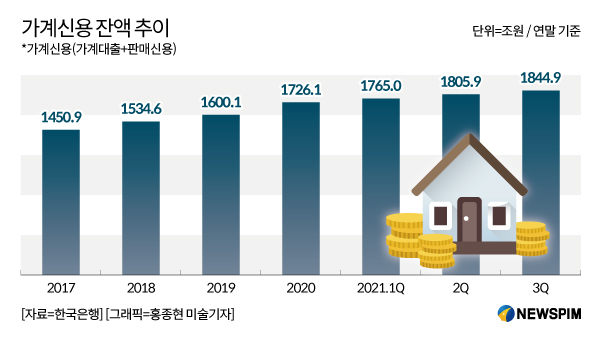

◆ 문재인 정부 가계부채 400조 이상 늘어…2000조 돌파 초읽기

문재인 정부 5년간 국가채무 못지않게 가계부채도 크게 늘었다.

한국은행에 따르면 지난해 3분기 기준 가계신용(가계대출+판매신용) 잔액은 1844조9000억원으로 문재인 정부 출범해인 2017년 말 1450조9000원에 비해 400조원 가까이 늘었다. 현재 추세라면 지난해 4분기 1900조원에 육박했을 가능성이 높다. 더욱이 현재 증가속도로는 올 연말까지 가계부채 2000조원 돌파가 확실시되고 있다.

지난해 3분기 가계부채 총량을 지난해 기준 우리나라 인구수 5182만2000만명으로 나눠보면 국민 1인당 가계빚은 3560만원 수준이다. 가계부채가 2000조원을 넘어서게 되면 1인당 가계빚은 3860만원으로 300만원 가량 늘어난다.

|

특히 문재인 정부 5년간 판매신용(카드사 및 할부금융사 외상판매), 즉 카드빚이 20조원 가까이 늘었다. 2017년 말 80조8000억원 수준이던 카드빚이 지난해 3분기 100조2000억원으로 100조원을 넘어선 것이다.

정부는 가계부채 증가 원인으로 코로나19 확산에 따른 소득 감소로 인한 가계대출 증가, 부동산 가격 상승에 따라 내집 마련을 계획하는 영끌족이 크게 늘었기 때문으로 분석한다.

이주열 한국은행 총재는 지난해 말 기획재정위원회에 출석해 가계부채 증가 원인에 대해 "가계부채가 급증한 여러 이유가 있겠지만, 부동산 가격이 오른 이유도 상당히 크다고 본다"고 평가했다.

성 교수는 "재정 부채는 재정지출을 늘리면서 재정관리를 제대로 하지 못한 이유가 가장 클 것이지만 가계부채 증가는 사실상 정부의 부동산 정책 실패로 볼 수 있다"고 지적했다.

전문가들은 정부가 대출금리를 인상하고 있는 상황에서 급증한 가계부채 증가가 수많은 신용불량자를 만들어낼 수 있다고 우려한다.

황 연구위원은 "무리하게 주택을 주입하거나 가상자산 또는 주식에 빚내서 투자한 이들이 늘면서 금리 인상에 따른 신용불량자 양산 가능성이 충분히 있다"면서 "특히 가계부채와는 조금 성격이 다르긴 한데 상대적으로 자영업자 등 개인사업자 대출이 크게 늘면서 코로나 상황이 지속되면 이들이 먼저 파산할 가능성이 높다"고 우려했다.

jsh@newspim.com