신규 점포 및 온라인 판매를 통해 수익 견인

MINI점∙프리미엄∙체험식 등 마트 모델 다변화

징둥∙텐센트 등 IT 거물 기업 주요 주주로 확보

[서울=뉴스핌] 배상희 기자 = 중국의 인터넷과 모바일 보급 확대를 통해 성장한 인터넷 경제는 유통시장의 신소매(新零售) 혁명으로 이어졌다. 신소매란 온∙오프라인과 빅데이터, 물류를 융합한 새로운 형태의 유통 개념으로, 중국 최대 전자상거래 업체 알리바바(阿裏巴巴)의 마윈(馬雲) 회장이 2016년 처음 주창했다.

지난 몇 년간 중국에서 신소매가 유통시장의 트렌드로 떠오르면서 혁신적인 신소매 매장들이 속속 생겨났다. 장바구니를 드는 대신 스마트폰을 들고 QR코드로 물건을 찍어서 제품을 구매하면 집까지 바로 배송해주는 서비스, 마트에서 구매한 물건을 즉석에서 조리해주는 서비스 등은 최근 중국 슈퍼마켓에서 쉽게 찾아볼 있는 흔한 광경이 됐다.

중국을 대표하는 슈퍼마켓 체인인 융후이마트(永輝超市∙융후이슈퍼마켓 601933.SH)는 유통시장의 신소매 트렌드를 이끌어온 대표주자 중 하나다. 지난해 기준 5조 위안(약 860.9조원)에 달할 정도로 성장한 중국 신선식품 시장에서 빠르게 영향력을 확대하며, 중국 A주(중국 본토 증시에 상장된 주식) 시장의 대표 '신소매 테마주'로 거듭났다.

◆ 유통 신소매 혁명 선도하며 20년간 안정적 성장

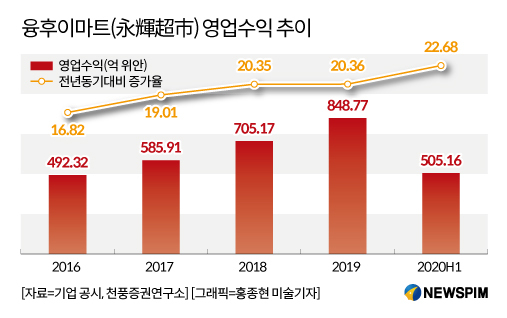

융후이마트는 지난 2001년 설립된 이후 20년간 꾸준한 매출 성장세를 기록해왔다.

지난 2016~2019년 영업수익(매출)은 492억3200만 위안, 585억9100만 위안, 705억1700만 위안, 848억7700만 위안으로 전년동기대비 각각 16.82%, 19.01%, 20.35%, 20.36% 증가했다. 같은 기간 순이익은 12억4200만 위안, 18억1700만 위안, 14억8000만 위안, 15억6400만 위안으로 전년동기대비 각각 105.29%, 46.30%, 18.52%, 5.63% 늘었다.

같은 기간 매출총이익률(GPM) 또한 각각 20.19%, 20.84%, 22.15%, 21.56%로 높은 수준을 유지해 왔다. 매출총이익률은 매출액에서 매출원가를 제외한 것으로 매출액에 비해 매출총이익이 얼마나 되는 지를 보여주는 수익성 지표다.

올해 상반기 코로나19 사태 속에서도 융후이마트는 플러스 성장을 이뤄내며 안정적 수익력을 입증했다.

상반기 거둬들인 영업수익과 순이익은 505억1600만 위안과 18억5400만 위안으로 전년동기대비 각각 22.68%와 35.36% 증가했다. 신선식품과 가공품 매출총이익률이 14.95%까지 상승하면서 같은 기간 매출총이익률은 22.37%로 전년동기대비 0.53%포인트 늘었다.

상반기 신규 점포를 늘리고 온라인 판매를 통해 수익을 확대한 것이 실적 상승을 견인한 것으로 풀이된다.

올해 상반기 온라인을 통한 판매액은 45억6100만 위안으로 전체 수익의 9.71%를 차지했다. 특히, 융후이마트가 개설한 신선제품 주문 앱(APP)인 융후이생활(永輝生活)을 통해 이뤄진 다오자(到家, 소비자가 온라인으로 예약을 하고 집에서 서비스를 받는 것) 업무로 벌어들인 수익은 22억5000만 위안으로 지난해 같은 기간과 비교해 2배 늘었고, 전체 수익의 4.45%를 견인했다.

현재 다오자 서비스를 제공하는 융후이마트 점포는 총 852곳으로, 상반기 일평균 17만9000건의 주문을 받았으며, 1~6월 월평균 중복구매율은 45.63%에 달하는 것으로 집계됐다.

올해 상반기 새로 개설된 융후이마트 점포는 31곳, 융후이MINI점은 16곳으로, 전년동기대비 7.4% 증가했다. 반면, 올해 상반기 융후이MINI점 88곳이 폐점한 것으로 조사됐다.

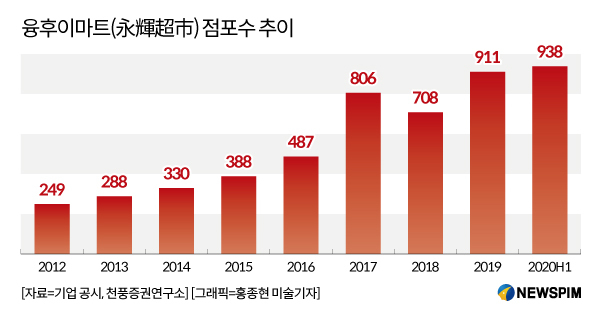

중국 1~6선 대∙중∙소형 도시 전역으로 뻗어있는 영업 네트워크망은 융후이마트의 경쟁력 중 하나다. 올해 6월까지 중국 전역에 개설된 융후이마트 점포는 938곳, 융후이MINI점은 458곳으로 집계됐다. 점포들은 충칭(重慶), 쓰촨(四川), 푸젠(福建), 저장(浙江), 상하이(上海), 장쑤(江蘇), 베이징(北京), 톈진(天津) 등 25개 성(省)과 도시에 걸쳐 개설돼 있다.

용후이마트는 25개 성과 도시를 7구역의 주력 시장으로 나눠 관리하고 있다. 올해 상반기 7구역의 주력 시장에서 거둬들인 영업수익은 469억7400만 위안으로 전년동기대비 23.22% 증가했다. 영업수익 100억 위안을 돌파한 지역은 3구역 시장(저장성, 장쑤성, 상하이시, 안후이<安徽>성)과 4구역 시장(충칭시, 후난<湖南>성, 후베이<湖北>성, 구이저우<貴州>시, 윈난<雲南>성)으로 영업수익은 각각 전년동기대비 23.78%와 23.83% 증가했다.

◆ 시대 트렌드 반영한 '경영모델의 다변화'

융후이마트가 운영하는 점포는 그 형태와 성격에 따라 크게 융후이MINI점, 레드마크점(紅標店), 그린마크점(綠標店∙Bravo)으로 분류된다. 아울러 융후이마트의 신소매 업무를 담당하는 자회사 융후이윈촹(永輝雲創)은 차오지우중(超級物種)점과 융후이생활(永輝生活)점 등을 운영하고 있다.

융후이MINI점의 경우, 영업 네트워크망 및 판매 품목 등에 있어 일반 융후이마트와 차이가 있다.

융후이MINI점은 '가벼운 소비, 빠른 소비'에 중점을 두고 있는 만큼, 융후이마트에 비해 판매 품목이 적은 편이다. 융후이마트는 신선식품 외에 생필품 등도 판매하는 종합 마트의 성격이 짙지만, 융후이MINI점의 주요 판매 품목은 주로 채소, 과일, 육류, 수산물 등 신선식품에 국한돼 있다.

매장 규모 또한 융후이마트는 3000~1만3000평방미터로 대규모인 반면, 융후이MINI점은 평균 300~600평방미터로 상대적으로 협소하다. 주요 시장과 고객층에서도 차별화된다. MINI점은 지역사회를 중심으로 개설돼 있어 '집앞' 신선제품 슈퍼마켓의 개념이 농후하고, 고속득자과 직장인 등을 주요 고객층으로 두고 있다.

지난 2017년 개설된 차오지우중(超級物種)은 알리바바가 투자한 신선식품 슈퍼마켓 체인 허마셴성(盒馬鮮生)의 대항마로 불린다. 차오지우중은 허마셴성처럼 프리미엄 슈퍼인 동시에 신석식품 즉석 조리 서비스 등을 제공하는 체험형 마트다. 융후이생활점은 신선식품과 편의점을 결합한 경영 모델의 마트로 불린다.

일찌감치 그 성장성을 인정받은 융후이마트는 중국 대표 IT 기업들의 인기 투자처로 주목 받아 왔다. 징둥(京東)과 텐센트(騰訊) 등 IT 거물 기업들은 알리바바의 허마셴성에 맞서 신소매 시장에서 영역을 확대하기 위해 융후이마트에 대한 투자에 나섰다.

알리바바와 함께 중국 전자상거래업계를 양분하고 있는 징둥은 두 차례 융후이마트에 투자를 했다. 지난 2015년 8월 6억1600만 달러를 투자한 후, 약 3년 뒤인 2018년 5월 1억7800만 달러를 추가로 투자했다. 징둥의 융후이마트에 대한 총 투자액은 7억9400만 달러로 올해 1분기 기준 6.8%의 지분을 보유하고 있다.

텐센트(騰訊) 또한 지난 2017년 12월 42억 위안을 투자해 융후이마트의 지분 5%를 매입하며 신소매 시장으로 뛰어들었다.

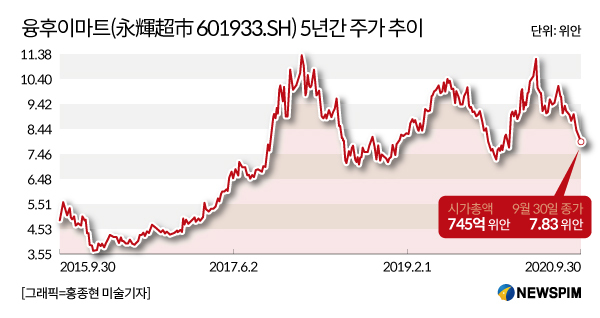

천풍증권(天風證券)은 2020~2022년 주당순이익(EPS)을 0.24위안, 0.34위안, 0.43위안으로 평가했다. 아울러 같은 기간 주가수익비율(PER) 36.14배, 25.44배, 20.53배로 추산하며 '매수' 투자의견을 제시했다.

EPS는 당기순이익을 주식수로 나눈 값으로, EPS가 높아진다는 것은 해당 기업의 경영실적이 호전되고 배당 여력도 많아져 그만큼 투자 가치가 높아진다는 것을 의미한다. PER은 주가를 EPS로 나눈 값으로 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. PER이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com