금융자산 대부분 예금·적금…보험상품 관심도 높아

[서울=뉴스핌] 김진호 기자 = 나 홀로 사는 1인 가구는 은퇴후의 삶에 관심이 높지만, 준비는 정작 충분치 않은 것으로 나타났다. 저소득 1인 가구의 경우 필요 저축·투자 대비 실제 저축액 비율이 고소득 1인 가구에 턱없이 부족했다.

|

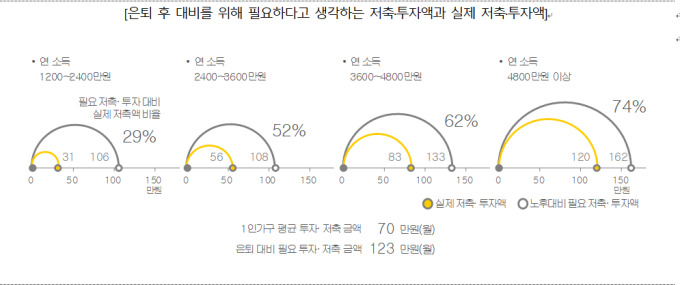

23일 KB금융경영연구소가 발표한 '2018 한국 1인 가구 보고서'에 따르면 국내 1인 가구는 은퇴 후를 대비해 매달 평균 123만원의 투자 및 저축이 필요하다고 답했지만 실제 저축·투자 금액은 70만원 수준이다. 이는 필요금액의 57% 수준이다.

특히 소득액이 적을수록 은퇴 대비가 부족했다. 연 소득 2400만원 미만인 경우 매월 31만원을 투자·저축하고 있어 필요 저축금액(106만원) 대비 비율은 29%에 불과했다.

연 소득 4800만원 이상의 경우는 동 비율이 74%로 나타났다. 투자·저축액 중 약 4분의 1이 부족하나 저소득 구간보다 훨씬 양호했다.

또한 1인 가구는 다인 가구에 비해 은퇴 예상 연령이 좀 더 빨랐다. 미래에 대한 불안감이 다인 가구에 비해 다소 큰 것이 원인이다. 1인 여성 가구의 경우 은퇴 예상 연령을 58세로 답해, 남성 1인 가구에 비해 3년 정도 빨랐다.

국내 1인 가구는 금융자산의 60%를 예·적금으로 보유한 것으로 나타났다. 펀드·신탁·보험·주식 등 다소 공격적인 투자자산은 40대에서 비중이 가장 높았다.

대출 보유 1인 가구의 평균 대출액은 6200만원 수준으로 이들 중 20%가 1억원 이상 대출을 받고 있다.

1인 가구 특성상 보험에 대한 관심도 높았다. 특히 실손의료보험에 대한 만족도가 높고 향후 연금 및 치아 보험에 가입하려는 의향이 컸다.

보고서에 따르면 1인 가구의 약 87%가 한개 이상의 보험에 가입돼 있다. 평균 가입 보험상품 수는 2.9개다.

1인 가구는 부동산에 대한 관심이 컸다. 1인 가구의 절반이 주택 구매 의향이 있다고 답했으며 현재보다 5~10평 정도 넓은 곳으로 이사를 희망했다.

1인 가구는 주택구입이나 전세자금 마련에 필요한 금액의 20% 정도를 대출로 해결하고 있다.

또한 1인 가구의 절반 정도가 주택 구매 의향이 있으며 함께 거주하는 것 자체가 불편해 셰어하우스를 이용할 의향이 높지는 않은 것으로 나타났다.

이들은 좀 더 좋은 거주지를 찾아 2년 이내에 이사하려는 의향이 높고 현재 거처보다 5~10평 정도 넓은 곳으로 이사하기를 희망하는 것으로 조사됐다.

rplkim@newspim.com