후발주자 삼성, 5%→ 20% 점유율 성장 목표

작은 기지국 '스몰셀'도 주목...중소업체에 기회

[편집자] 3G, LTE에 이어 5세대(5G) 통신 시대가 시작됩니다. 사물과 인간이 촘촘히 이어지는 명실상부한 '초연결시대'가 구현되는 것입니다. LTE 보다 20배 빠른 네트워크 속도는 일상의 변화는 물론 인공지능·가상현실·자율주행·스마트홈 등 4차산업혁명을 완성하는 기반입니다. 뉴스핌은 '세계 최초 5G 상용화'와 맞물려 5G란 무엇이며, 기업과 정부의 역할, 바뀌는 세상은 어떤 모습일지 등 총 50회에 걸친 '5G 빅 시리즈'를 준비했습니다.

[서울=뉴스핌] 심지혜 기자 = '8조원'. 5G 상용화를 시작한 SK텔레콤, KT, LG유플러스의 올 한해 예상 설비투자 규모다. 지난해 이통3사 합산 영업이익(3조1942억원)의 2.5배, 같은해 설비투자(약 5조5000억원)의 1.45배다.

국내뿐 아니라 미국, 일본, 중국 등 5G를 준비하는 국가에서도 마찬가지다. NH투자증권에 따르면 올해 미국 주요 통신사 설비투자 합계는 약 530억달러(약 60조4000억원)로 전년 대비 8% 증가하고, 중국 통신사는 3030억위안(51조5000억원)을 투자, 5.6% 늘어날 것으로 예상된다.

◆ 5G 장비 구축에 대규모 투자...삼성전자 "성장 기회 될 것"

대규모 투자는 주로 통신 인프라를 구축하는 데 들어간다. 즉, 통신 장비업체가 수혜를 입는다. 기지국은 5G 서비스를 가능하게 하는 핵심 장비로 모바일 데이터를 전달하는 중요한 역할을 한다. 최근 5G 서비스가 제대로 이뤄지지 않는다는 지적이 나온 데에는 기지국 부족 이유가 컸다.

|

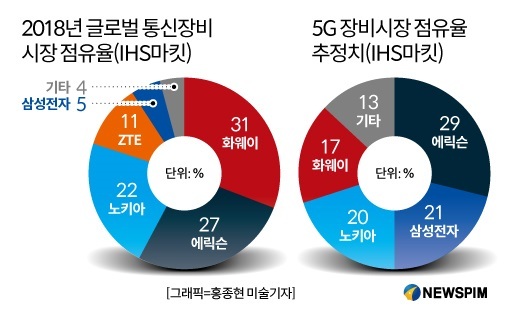

통신 장비 사업에서 기지국 장비를 메인으로 하는 삼성전자는 지난해 기준 5%(IHS마킷 집계)인 점유율을 내년까지 20%로 늘린다는 목표다. 중국 화웨이(31%), 스웨덴 에릭슨(27%), 핀란드 노키아(22%), 중국 ZTE(11%)이 삼성을 앞선다.

시장에선 삼성전자의 '판 흔들기'가 실현될 수 있을 것으로 보고 있다. 최근 닛케이아시안리뷰는 시장조사업체 IHS마킷을 인용해 삼성전자가 5G 통신장비 시장에서 점유율 21%로 에릭슨(29%)에 이어 2위로 올라올 것이라고 보도했다. 다음으로 노키아(20%)와 화웨이(17%)가 뒤를 이었다.

◆삼성전자에 찾아온 기회...세계 2위로 도약

삼성전자의 성장에는 전략적으로 5G를 상용화 할 국가들을 공략한 것이 주효한 것으로 보인다. 특히 화웨이가 보안 문제로 미국의 견제를 받고 있는 가운데 삼성전자가 빠른 속도로 5G를 구축하고 있는 국내와 미국, 2020년 상용화를 준비 하고 있는 일본을 중심으로 영향력을 넓혀가는 중이다.

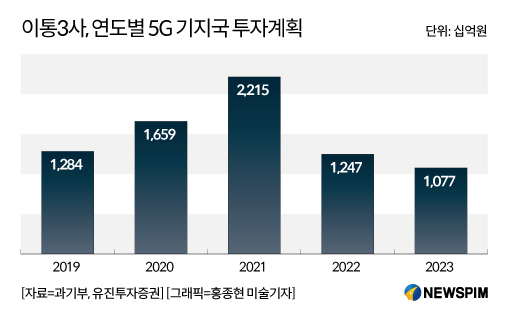

일단 국내 이통3사는 올해부터 2023년까지 약 5년간 5G 기지국 구축을 위해 약 7조4820억원을 투입할 계획이다. 연평균 1조4000억원가량을 매년 기지국을 늘리는데 사용하는 셈이다. 이는 올 한 해 예상 설비투자 금액(약 8조원)의 약 18%에 해당된다.

|

삼성전자는 SK텔레콤(수도권·충청도), KT(수도권·부산·울산) 등 사용량이 많은 지역에 메인 장비 업체로 들어가며 적극적으로 5G 기지국을 공급하고 있다. 화웨이를 채택한 LG유플러스와도 계약을 맺었다(충청도·전라도).

미국에서는 주요 4개 통신사업자 중 3개 사업자에 장비를 공급한다. 삼성전자는 세계 최초로 5G를 상용화한 국내에서 장비를 구축한 레퍼런스 등을 바탕으로 계속해서 5G 도입을 준비 중인 국가들로 발을 넓혀나간다는 계획이다.

올해에는 유럽, 호주 등 해외 국가들의 5G 도입이 순차적으로 예정돼 있어 삼성전자 외에도 에릭슨, 노키아 등이 본격적으로 장비 시장에서 영향력을 나타낼 것으로 보인다.

나승두 SK증권 연구원은 "삼성전자는 지난해 상반기 장비시장 점유율이 9%까지 증가했다. 이는 삼성전자가 압도중인 점유율을 보이는 인도를 중심으로 베트남 등 동남아 지역 4G 장비 보완 투자가 이뤄졌던 것"이라며 "또한 화웨이가 주춤한 사이 우리나라를 중심으로 5G 장비 시장에서 매출이 발생, 입지를 다져가고 있다"고 평가했다.

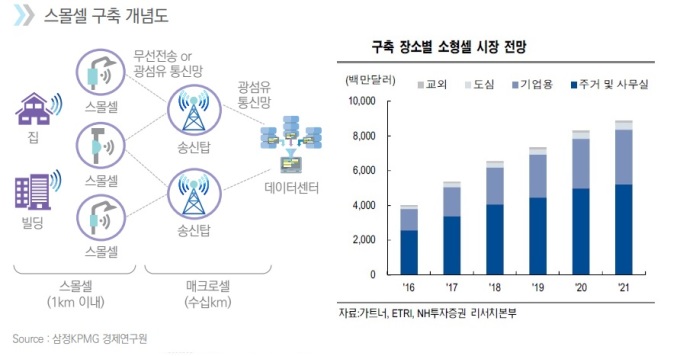

◆ 5G 커버리지 돕는 '스몰셀' 중요...중소 장비업체도 '주목'

5G는 삼성전자뿐 아니라 국내 중소 통신 장비 업체들에게도 기회다. 특히 소형 기지국 역할을 하는 스몰셀 분야가 주목된다.

고주파를 이용하는 5G 전파는 낮은 커버리지와 도달률 때문에 교외 지역이나 인구밀집지역에서 성능 향상에 사용된다. 가격이 상대적으로 저렴하고 공간 제약 없이 간편하게 설치할 수 있다는 장점이 있다. 국내 제조 업체로는 이노와이어리스, 콘텔라, 유캐스트, 삼지전자 등이 있다.

NH투자증권에 따르면 글로벌 시장 스몰셀 장비 매출액은 2016년 40억달러 규모로 전세계 이동통신 네트워크 장비 시장의 10%를 차지한 가운데 2021년까지 88억7000만달(약 10조4710억원)로 연평균 17.6% 성장, 전체 장비 매출의 22%에 이를 것으로 전망된다.

5G포럼은 국내 업체들의 스몰셀 장비 생산을 통해 2016년부터 2021년까지 총 5조9520억원의 생산유발 효과와 총 2조3070억원의 부가가치 유발, 2021년 6700명의 고용창출 효과가 발생할 것으로 예상했다.

다만 글로벌 시장을 놓고 보면 이 분야에서도 미국 스파이더 클라우드와 시스코, 노키아 등의 글로벌 대기업들이 시장 절반 이상을 차지하고 있어 상황이 녹록지 않다. 5G포럼의 2018스몰셀 기술시장 백서에 따르면 2016년 기준 상위 3개 업체의 기업용 스몰셀 장비 점유율은 53.9%다. 이노와이어리스(0.4%)의 경우 10위로 겨우 이름을 올리는 정도다.

또한 핵심 기술에 대한 외산 의존도가 높고 제품 개발에 한계가 있어 정부의 지속적 투자와 관리, 생태계 조성 등이 필요한 것으로 지적된다.

5G포럼은 "스몰셀 기지국은 국내보다 해외 매출이 더 많은 분야"라며 "다만 국내 업체들이 5G 시장에 대한 대비가 부족하다. 우리나라 기업이 시장 점유율을 높일 수 있는 정부의 체계적 지원이 필요하다"고 강조했다.

sjh@newspim.com