[뉴스핌=이광수 기자] 신한금융투자는 키움증권에 대해 펀더멘털은 견조하나 과도한 기대감은 부담 요인이라고 분석했다. 목표가는 9만원에서 9만1000원으로 상향했지만, 투자의견은 매수(BUY)에서 'Trading BUY'로 하향조정했다.

손미지 신한금투 연구원은 17일 "키우증권은 증시 거래대금 부진에도 불구, 브로커리지 시장 점유율이 꾸준한 상승세를 이어가며 역대 최고 수준을 기록 하고 있다"며 "작년 12월 말 개인 거래대금 시장점유율은 26.6%로 전분기대비 0.6%포인트 늘어났다"고 설명했다.

이처럼 확대된 점유율을 기반으로 오는 2분기와 3분기 수익 확대 효과가 기대된다는게 손 연구원의 설명이다. 그는 "올해 키움증권의 예상 실적으로 영업이익 2120억원, 순이익 1685억원, 기자본이익률(ROE) 12.8%가 전망된다"고 밝혔다.

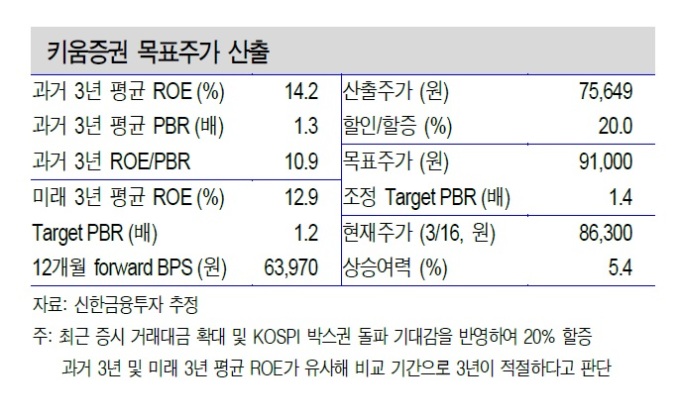

하지만 투자의견은 한 단계 내려 잡았다. 손 연구원은 "최근 증시 거래대금 증가와 코스피 박스권 돌파 기대감을 반영해 키움증권의 목표가를 소폭(1.1%) 상향했다"며 "다만 주가가 작년 12월 저점대비 38.3%, 연초대비 19.9% 반등해 기대감을 선반영했고, 안정적인 수익구조에 따른 프리미엄을 감안하더라도 12개월 선행 주가순자산배율(PBR) 1.33배가 과거 3년 평균인 1.30배보다 높다"며 투자의견을 Trading BUY로 하향 조정했다.

손 연구원은 "일평균거래대금이 10조9000억원에 육박했던 지난 2015년 4월 고점 주가인 8만4300원보다 현 주가(8만6300원)이 더 높다는 것은 다소 부담"이라며 "현 주가 수준에서 적극적인 매수보다는 트레이딩 관점에서 접근하는 것이 유효하다"고 설명했다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)