[뉴스핌=이지현 기자] 한국회계기준원이 최근 발표한 국제회계기준 2단계(IFRS4 2단계) 변경 내용이 적용되면 국내 생명보험사의 자본확충비용이 최대 24조원 줄어들 것이란 전망이 나왔다. 한국회계기준원은 지난 16일 IFRS4 보험계약 2단계 회계기준 도입 시 회계단위 확대, 계약서비스마진(CSM) 공정가치 측정 등을 허용하는 국제회계기준위원회(IASB) 결정사항을 발표한 바 있다.

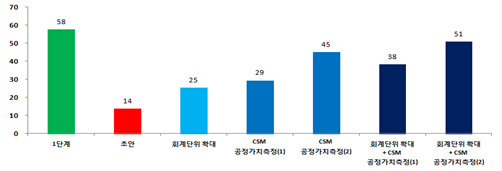

보험연구원은 20일 발표한 'IFRS4 2단계 결정 발표의 의미와 시사점' 보고서에서 IASB의 결정 사항으로 새로운 회계기준이 도입되면 국내 생보사의 자본확충비용이 당초 44조원 수준에서 7~20조원대로 줄어들 것으로 추정된다고 밝혔다.

황인창 보험연구원 연구위원은 우선 회계단위 확대가 보험부채의 크기를 줄일 것으로 봤다.

예를 들어 유배당계약을 하나의 회계단위로 묶으면 금리확정형 상품의 장래손실과 금리연동형 상품의 장래이익이 서로 상계되어 보험부채가 줄어든다. IFRS4 2단계 원안대로였다면 각 보험계약별로 손실과 이익을 평가해야 해 부채규모가 커지게 되어있었다.

또 계약서비스마진(CSM, 보험계약으로부터 발생할 것으로 예상되는 장래 총이익) 공정가치 측정은 부채로 인식되는 CSM규모 자체를 줄일 것으로 전망했다.

기존 IFRS4 2단계는 회계기준 소급 적용을 원칙으로 하기 때문에 과거 고금리 시절의 높은 이익률을 적용하면 부채로 인식되는 CSM규모가 커지는 문제가 있다.

하지만 CSM 공정가치 측정의 경우는 IFRS4 2단계 도입시 회계기준의 소급적용이 원칙이긴 하지만, 과거 소급 추정이 불가능한 경우 신계약 마진율을 적용할 수 있어 부채로 인식되는 CSM규모가 줄어드는 것.

한편 황 연구원은 이번 IASB 결정사항에도 불구하고, 저금리로 인해 보험부채 평가에 적용되는 할인율이 급락하면 보험부채가 큰 폭으로 증가할 수 있다고 우려했다.

그는 "IFRS4 2단계 할인율은 무위험 수익률을 기초로 하기 때문에 현 회계기준에 적용되는 할인율보다 낮다"며 "이 때문에 시가평가한 보험부채는 크게 증가할 수 있을 것으로 예상돼 대응책 마련이 필요하다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)