[뉴스핌=이지현 기자] 2020년 국제회계기준 2단계(IFRS4 2단계)도입에 따른 국내 보험업계의 자본확충부담이 당초보다 크게 줄어들 전망이다. 한국회계기준원(KAI)이 국제회계기준위원회(IASB)에 국내 보험업계의 부담을 덜어줄 새로운 회계기준을 제안, 수용됐기 때문이다.

KAI는 16일 서울 조선호텔에서 IFRS4 2단계 회계기준과 관련해 한국의 제안내용과 IASB의 확정방침 등을 설명하는 기자간담회를 열었다.

KAI는 이날 국내 보험업체의 수십조원대 자본확충부담을 덜어주기 위해 ▲회계단위의 확대▲장래이익(CSM)공정가치 측정▲전환시점의 현행 할인율 적용 등을 IASB에 제안, 받아들여졌다고 밝혔다.

IFRS4 2단계는 국가별로 다른 보험산업의 특수한 회계처리 기준을 통일하고, 다른 산업과 비교가 가능하도록 하기 위해 도입된 새로운 국제 회계기준이다. 핵심은 보험부채 즉 고객이 납부한 보험료 등의 공정한 가치평가로, 기존에 원가로 평가하던 보험부채를 시가로 평가해 금리가 떨어지면 부채가 늘어나는 특징이 있다.

또 앞으로 발생하게 될 부채를 한꺼번에 반영하고, 수익은 보험 계약기간 전체에 걸쳐 나눠서 인식하는 방식으로 평가기준도 바뀐다.

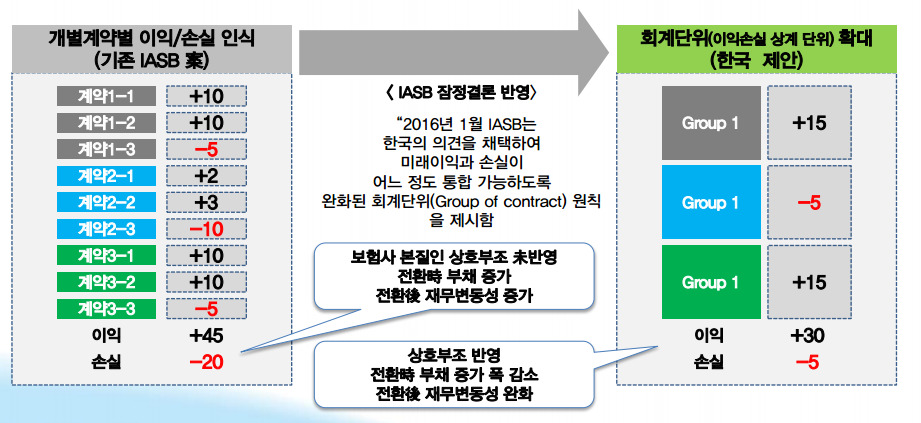

IASB는 당초 IFRS4 2단계 도입시 보험계약 개별로 이익과 손실을 인식하도록 했다. 하지만 이 경우 '상호부조'라는 보험의 특징이 반영되지 못할 뿐만 아니라, 보험사의 부채가 과대 계상되는 문제가 있었다.

이에 따라 IASB는 개별계약의 미래 이익과 손실을 통합할 수 있도록 저축보험이나 연금보험처럼 비슷한 보험 상품들을 그룹으로 묶는 등 회계단위를 확대했다.

KAI는 회계단위가 확대되면 회계기준 전환 시점에 부채 증가 폭이 감소하고, 재무변동성이 완화될 것으로 기대하고 있다.

부채 증가 폭 감소를 위해 미래이익(CSM)을 공정가치로 평가할 수 있는 방안도 도입될 예정이다. 미래이익 역시 부채로 인식되는데, 과거 고금리 시절의 높은 이익으로 인해 CSM이 과대 계상되는 문제가 있었던 것.

IASB는 과거 소급 추정이 불가능한 경우 공정가치를 이용해 CSM을 측정할 수 있도록 해 부채 증가 폭을 감소시킬 수 있도록 했다.

더불어 이자비용을 계산할 때 과거 고금리 대신 IFRS4 2단계 도입 시점의 이자율을 반영할 수 있도록 해 손익 개선효과를 볼 수 있도록 한다는 방침이다.

한국회계기준원 측은 "당초 우려보다 보험업계 회계상 부채 증가 폭이 상당 부분 감소될 것"이라며 "한국의 제안사항이 끝까지 반영될 수 있도록 모니터링 하겠다"고 밝혔다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)