[편집자주] 이 기사는 지난 10월 22일 오전 11시 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=우수연 기자] # 올해 칠순을 맞이한 최모(70, 서울 마포구)씨는 주택연금에 가입하기로 결정했다. 손자들이 한창 자라는 시기에 자녀들에게 자신의 생활비까지 손벌릴 수는 없어서다. 앞으로 집 값이 어떻게 변할지 모르는 상황에서, 최씨는 나중에 집을 물려주기보다 지금 당장 자녀들의 부담을 덜어주는 편이 낫다고 판단했다.

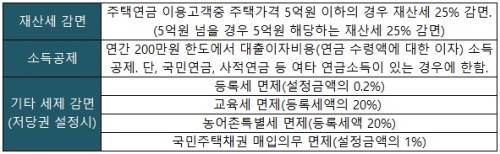

이와 더불어 상속세, 재산세 등 감면 혜택도 누릴 수 있다는 말을 듣고 주택연금 가입을 주저없이 신청했다. 주택연금 가입자는 25%의 재산세 감면(주택가격 5억원까지)을 받을 수 있으며, 저당권 설정에서도 등록세, 교육세, 농특세, 국민주택채권 매입이 면제된다. 국민연금·사적연금 등 여타 연금에 대해 200만원까지 소득공제 혜택도 누릴 수 있다.

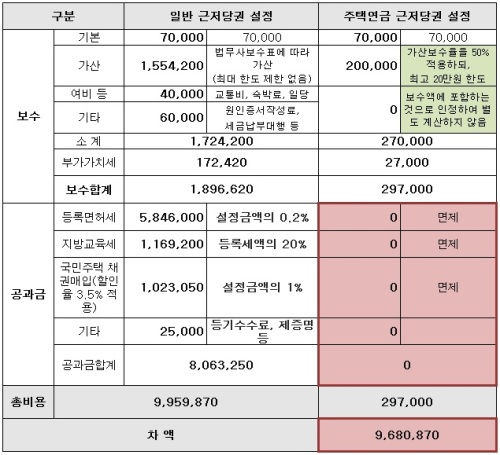

◆ 저당권 설정액…6억원 주택기준 '968만원' 절세

주택연금이란 소유 주택을 담보로 매달 대출을 받아 생활비로 사용하는 일종의 역모기지론 상품이다. 가입 대상은 만 60세 이상, 부부기준으로 1주택 소유자다. 담보 대출 주택은 시가 9억원 이하의 일반주택 및 지방자치단체에 신고된 노인 복지주택이면 된다.

서울 마포구에 시가 6억원(45평형)의 아파트를 보유한 최 씨(만 70세)는 주택연금을 통해 매월 199만원씩 연금을 받는다. 그는 여기에 재산세 감면, 등록세·교육세·농특세 면제까지 더하면 혜택은 훨씬 커진다고 설명했다.

또한 주택연금은 대출의 일종인 역모기지론 상품인만큼 가입시 저당권을 설정해야하는데, 이와 관련된 세금(등록세, 교육세, 농어촌특별세, 국민주택채권 매입의무 등)의 일부도 면제된다.

◆ 국민연금 수령자 소득공제 혜택에 상속세도 줄어

주택연금을 통해 받은 연금은 부채로 인식되기 때문에 집을 상속받더라도 과세에서 제외된다. 따라서 순자산이 줄어들면서 상속세도 감소하는 효과가 있다.

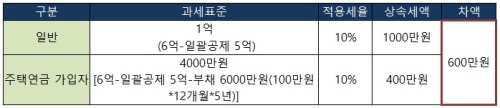

예를 들어 6억원의 주택을 담보로 주택연금에 가입해 매달 100만원씩 5년동안 연금을 수령한 경우, 자식들에게 주택을 물려주게되면 600만원 가량의 상속세를 절감할 수 있다. 6억원의 주택을 바로 상속하는 경우에는 5억원까지는 일괄공제가 적용된다. 나머지 1억원에 대해 10%의 상속세가 부과되는데, 즉 (6억-5억)*10%=1000만원의 상속세를 내야한다.

반면, 한달에 100만원씩 연금을 받아 생활비로 사용하고 5년 후 주택을 상속할 경우, 일괄공제 5억원을 제외한 1억원에서 그동안 받았던 연금 총액을 뺀 금액이 과세의 대상이 된다. 즉, [6억-5억-(100만원*12개월*5년)]*10%=400만원의 상속세만 내면 된다. 주택연금을 통해 순자산 가치가 줄어 총 600만원의 세금이 줄어드는 셈이다.

한편, 최근 두 차례의 기준금리 하락으로 주택연금의 대출 이자도 연 3.26%(10월 20일 기준)수준으로 낮아졌다. 현재 시중은행의 분할상환식 주택담보대출 금리가 평균 연 3.4~3.5% 수준이라는 점을 감안하면 0.2~0.3%p 가량 낮은 셈이다.

국세청은 이러한 주택연금 수령액의 대출 이자에 대해 연간 최대 200만원까지 소득공제 대상에 포함시키고 있다. 단, 국민연금 등 여타 연금소득이 있는 가입자에 한정된다.

예상국 우리투자증권 100세시대연구소 세무사는 "주택연금은 일반적으로 대출 상품이라고 보면 된다"며 "국민연금이나 사적연금 같은 연금소득에 발생하는 세금에서 (주택연금 대출에 대한) 이자비용을 과표에서 제외시켜주는 것이라고 보면 된다"고 말했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)