[뉴스핌=노종빈 기자] 최근 정치권 일각에서는 국내 주요 서민금융 정책이 본래의 취지에서 벗어나 정책금융사업으로 변질되었다는 비판이 제기되고 있다.

이와 함께 서민금융 정책이나 미소금융 제도 등의 문제점, 도덕적 해이 가능성도 계속 지적되고 있다.

◆ 서민금융 정책 원칙 벗어나

서민금융은 소액대출이라는 점에서 대출자의 상환의지와 사업자금 대출의 경우 사업 계획서의 현실성, 컨설팅을 함께 해주는 역할이 중요하다.

하지만 서민정책금융이 금융기관과 연계해 신용등급을 판단기준으로 삼고 있어 실질적으로 서민에 대한 대출이 충분히 이루어지지 못하고 있다는 지적이다.

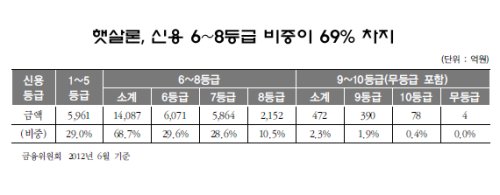

예컨대 햇살론의 경우 신용도가 높아 대출대상에 제외되는 계층의 금리 역차별 문제가 발생할 소지가 있다. 현재 주요 캐피탈사의 평균 신용대출 금리는 24%에서 27%대인 반면 햇살론의 대출금리는 10~13%로 저금리다.

따라서 신용도가 높아 햇살론의 대출대상에서 제외되는 계층은 25%대의 고금리의 대출을 받아야 하므로 금리 역차별 문제가 발생할 수 있다는 지적이다.

◆ 대출자 관리 시스템도 미흡

여기에 대출자들에 대한 관리 감독 시스템은 여전히 미흡한 실정이어서 도덕적 해이 사태가 우려되고 있다.

현재 사업장 당 2~5명 정도의 저임금 자원봉사자 중심의 인력으로 다수의 대출선정자에 대해 창업 성공 가능성 등을 적절히 판단할 수 있는 전문성을 기대하기 어렵다는 지적이다.

또한 미소금융사업을 위해 조성된 대기업의 기부금이 ‘반강제’ 또는 ‘준조세’라는 비판과 함께 관치금융의 부활이라는 비판도 나오고 있다.

올해 6월말 기준 미소금융 기부금 조성금액은 약 8175억원 수준으로 이 가운데 기업 기부금이 38.5%에 이르고 이어서 부실채권정리기금 29.3%, 은행 22.6%, 일반기부금 9.6% 등으로, 상대적으로 기업 기부금에 많은 의존을 하고 있는 상황이다.

◆ 은행 수수료 체계 개선 논란

이와 함께 최근 은행수수료에 대한 논란이 끊이지 않고 있다.

현재 고정비용 성격이 강한 인터넷뱅킹으로 처리한 업무 비중은 2005년 18.6%에서 2010년 35.8%대로 크게 증가했다. 따라서 은행 등 금융권의 주요 수수료를 낮출 수 있는 여지가 있다는 지적이다.

지난해 한 시민단체가 조사해 발표한 자료에 따르면 국내 4대 시중은행의 최근 4년간 평균 당기순이익의 57%가 수수료 수익이었다.

특히 은행들은 고객의 등급을 기준으로 수수료를 부과하기 때문에 같은 서비스를 받더라도 등급이 낮은 고객이 많은 수수료를 내는 역차별이 발생한다는 지적이 제기됐다.

이에 따라 최근 전국은행연합회를 중심으로 금융투자협회, 손해보험협회, 생명보험협회 등은 수수료 인하에 나서고 있는 모습이다. 하지만 여전히 인하 방안이 소액의 인출 .송금 수수료는 그대로 둔 채 이용률이 저조한 일부 수수료만 낮추는 등 생색내기에 그쳤다는 비판도 나오고 있다.

한 국회 관계자는 "현재 은행수수료가 외국에 비해 높지 않다는 주장이 많이 있다"면서 "하지만 이러한 비교는 국가간 소득 수준이나 수수료 관행 등의 차이를 반영하기 어렵다는 한계가 있다"고 지적했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌] 노종빈 기자 (untie@newspim.com)