이 기사는 4일 오전 5시 59분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 딸기잼을 포함해 잼과 젤리를 주력 상품으로 하는 JM 스머커(SJM)가 성장 잠재력에 비해 저평가 받고 있다는 주장이 나왔다. 수익성을 둘러싼 호악재 가운데 악재가 지나치게 크게 반영되고 있다는 주장이다.

미국 투자매체 배런스는 JM 스머커가 단순한 젤리 제조업체로 보는 시각은 잘못된 것이라고 주장했다. 케익 재료와 쇼트닝, 던킨 도너츠 커피에 대한 라이선스 등 주력 사업 부문이 투자자들이 아는 것보다 다양하다는 얘기다.

사업 분야가 다양한 만큼 원자재 가격의 등락에 따라 호악재가 복잡하게 교차한다. 가령, 땅콩 가격이 지난 5월 전년 대비 40% 가까이 뜬 데 따른 타격을 입은 동시에 커피 가격 하락에 따른 반사이익을 얻고 있다.

배런스는 이 가운데 호재보다 악재가 JM 스머커의 주가를 크게 지배하고 있다고 주장했다. 보다 균형 잡힌 시각으로 접근해야 한다는 얘기다. 이와 함께 강력한 소비자 브랜드 파워와 연간 2.5%의 배당수익률도 가볍게 여길 사안이 아니라고 강조했다.

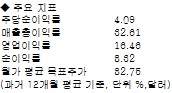

내년 JM 스머커가 주당 5.61달러의 순이익을 올릴 것으로 기대되며, 이를 기준으로 15배의 밸류에이션을 적용할 경우 적정 주가가 85달러라는 계산이 가능하다고 배런스는 판단했다.