이 기사는 14일 오전 7시 17분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 천연가스 및 석유 시추 업체인 트랜스오션(RIG)이 장기 하락 추이를 벗어날 것이라는 전망이 나왔다. 지난 2010년 4월 이후 트랜스오션이 50%에 이르는 주가 하락을 보인 가운데 BP 관련 악재를 탈피, 펀더멘털에 근거한 상승 추세로 적어들 것이라는 주장이다.

월가 애널리스트는 트랜스오션의 투자의견을 연이어 상향 조정했다. 글로벌 헌터가 ‘매도’에서 ‘중립’으로 의견을 상향 조정했고, 투더 키퍼링이 ‘보유’에서 ‘비중 확대’로 높였다. 바클레이스는 2012년 트랜스오션의 실적 향상을 예상했고, 미국 투자매체 배런스도 매수를 권고했다.

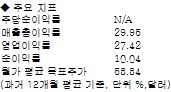

이밖에 모간 스탠리가 트랜스오션에 ‘비중확대’ 투자의견과 목표주가 70달러를 유지하고, 펀더멘털과 무관한 투매가 매수 기회를 제공하고 있다고 강조했다.

월가 애널리스트는 트랜스오션의 주가가 52주 최저치 수준에서 등락하고 있고, 저평가 매력이 크게 부각된 현 시점이 적극적인 매수에 나설 때라고 의견을 모았다. BP 악재에 따른 주가 하락으로 트랜스오션이 가치주 대열에 들어섰다는 판단이다.

월가의 투자의견 상향 조정 이외에 FRM의 지분 6% 추가 인수와 심해 시추 및 탐사의 새로운 기록 경신 등 트랜스오션의 주가를 끌어올릴 호재가 상당수라고 애널리스트는 강조했다.

이와 함께 주가 하락의 단초를 제공한 남미 지역의 석유 시추 사업 중단 문제와 관련, 시추 라이선스 승인 여부를 결정할 수 있는 권한이 브라질 석유 감독당국이기 때문에 리오 데 자이네로가 이를 금지할 것이라는 루머는 근거 없는 것이라고 전했다.

월가 애널리스트는 2013년 트랜스오션이 주당 4.60달러의 순이익을 달성할 것으로 예상하고, 매출 향상의 지속성에 대해 강한 확신을 던져주고 있다고 강조했다.