이 기사는 11일 12시 09분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 시스코 시스템스(CSCO)가 실망스러운 2분기 실적 및 3분기 전망치를 내놓은 가운데 월가 투자은행(IB)이 투자의견과 실적 전망을 하향 조정하고 나섰다. 주가도 급락, 1분기 실적 발표 당시의 상황이 되풀이되는 양상이다.

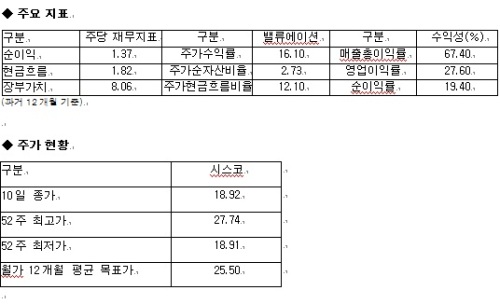

골드만 삭스는 시스코의 2011 회계연도 주당순이익(EPS) 전망치를 1.67달러에서 1.61달러로 내리고, 2012년과 2013년 전망치 역시 각각 1.98달러, 2.26달러에서 1.87달러, 2.2달러로 하향 조정했다. 목표주가는 23달러에서 21달러로 내렸다.

골드만 삭스는 시스코의 매출액이 향후 월가의 예상치 만큼 증가할 것으로 보이지만 이익률이 부진할 것으로 내다봤다. 매출총이익률이 향후 2분기 동안 62~63%에 그칠 것이라는 관측이다. 또 이익률 하락의 원인은 일시적인 요인 이외에 구조적인 문제가 절반 가량을 차지하고 있어 감소 추세가 중장기적으로 지속될 것이라고 지적했다.

씨티그룹이 시스코의 투자의견을 ‘매수’에서 ‘보유’로 하향 조정하고, 목표주가 역시 25달러에서 22달러로 내렸다. 스티펠 니콜라우스 역시 투자의견을 ‘매수’에서 ‘보유’로 낮췄다. 이밖에 파이퍼 제프리가 투자의견을 ‘비중확대’에서 ‘중립’으로 떨어뜨리고, 목표주가를 21달러로 유지했다.

씨티그룹은 3분기 연속 시스코의 매출총이익률이 기대치에 못 미친 점을 강조했다. 씨티그룹은 올해 매출액 전망치를 종전 428억5000만달러에서 431억달러로 높였지만 주당순이익 예상치는 1.61달러에서 1.58달러로 낮췄다. 또 연말까지 주가가 박스권 횡보를 벗어나지 못할 것으로 내다봤다.

한편 이날 시스코는 전날보다 14.16% 급락 마감했다.