이 기사는 28일 11시 35분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

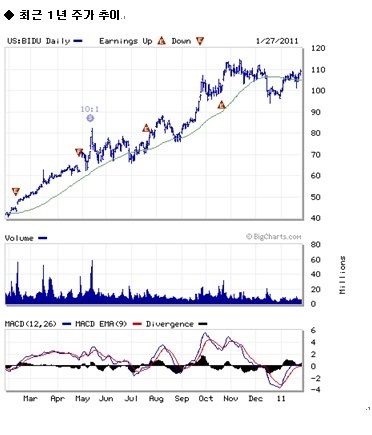

[뉴욕=뉴스핌 황숙혜 특파원]지난해 두 배 이상 급등 후 12월 뚜렷한 조정 양상을 보인 바이두(BIDU)에 대해 월가의 강세 전망이 이어져 주목된다.

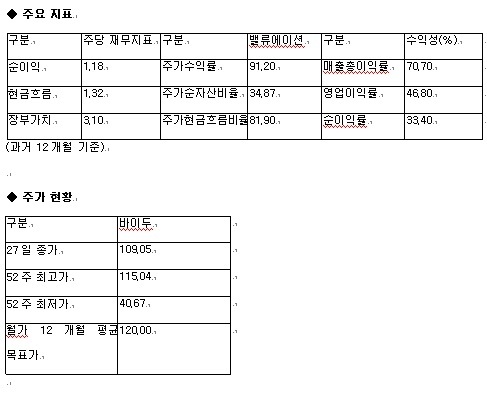

오는 31일(현지시간) 4분기 실적 발표를 앞둔 가운데 미즈호증권이 바이두의 첫 보고서에서 ‘매수’ 투자의견을 제시했다. 목표주가는 130달러로 20% 내외의 주가 상승 가능성을 시사했다. 맥쿼리는 ‘시장수익률 상회’ 투자의견과 함께 목표주가를 138달러로 결정해 25%에 이르는 강한 상승 흐름을 점쳤다.

맥쿼리가 제시한 목표주가는 2011 회계연도 예상실적 대비 58배에 이르는 밸류에이션을 부여한 셈이다. 최근 주가 역시 예상 순이익의 45배 내외에 거래, 가격 부담이 적지 않은 상황이다. 하지만 바이두의 성장 속도가 이를 상쇄할 만큼 가파르다는 것이 맥쿼리의 설명이다.

실제로 바이두는 지난해 3분기까지 4분기 연속 월가의 예상치를 웃도는 실적을 달성했다. 2009년 4분기 18센트의 주당순이익을 기록해 예상치 17센트를 넘어섰고, 2010년 1~3분기 역시 각각 20센트(전망치 15센트), 35센트(31센트), 45센트(42센트)로 가파른 성장률과 함께 깜짝 실적을 연출했다. 이 같은 추세가 상당 기간 지속될 것이라는 데 월가 애널리스트는 입을 모으고 있다.

지난해 구글의 중국 사이트 폐쇄에 따라 소후닷컴을 포함한 어떤 경쟁사보다 바이두가 쏠쏠한 반사이익을 챙긴 것 역시 시장의 관심을 끄는 부분이다. 소후가 지난해 3분기 134%에 이르는 검색 매출을 올렸지만 절대적인 매출액 측면에서 바이두의 비교 대상이 아니라는 평가다.

이밖에 코프만 브러더스는 ‘매수’ 투자의견과 목표주가 118달러를 유지하고 4분기 고객당 평균 매출이 전년 대비 54% 급증한 것으로 내다봤다. 또 신규 고객이 1만3000명 늘어났을 것으로 예상했다. 또 4분기 역시 월가 예상치를 웃도는 깜짝 실적 발표를 이어나갈 것으로 기대했다.

월가 애널리스트는 바이두의 총매출액과 주당순이익(EPS) 전망치를 각각 3억6400만달러, 46센트로 제시하고 있다.