민간소비 비중은 오히려 1.3%p ↓

DSR 급증과 비실물 거래 편중 탓

경제 전반 '동맥경화' 우려

[서울=뉴스핌] 정영희 기자 = 부동산 투자에 대출이 몰리면서 한국의 가계부채가 치솟는 동안 민간소비 비중은 되레 감소한 것으로 나타났다. 원리금 부담 급증과 낮은 자산효과 등이 겹쳐 가계부채가 소비를 구조적으로 잠식하고 있다는 분석이 제기됐다.

|

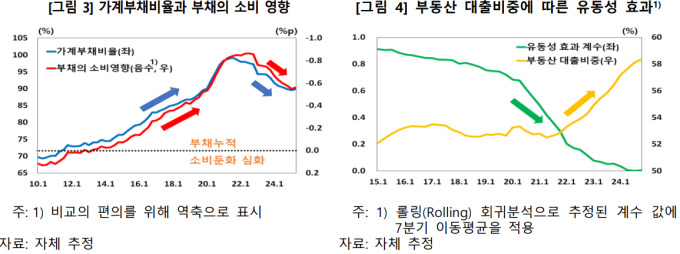

| (왼)가계부채비율과 부채의 소비 영향 (오)부동산 대출비중에 따른 유동성 효과 [자료=한국은행] |

11일 한국은행에 따르면 최근 10년간 한국의 GDP 대비 가계부채 비율이 13.8%포인트 증가한 것으로 나타났다. 증가 폭은 중국·홍콩에 이어 세계 세 번째로 높았다. 같은 기간 GDP 대비 민간소비 비중은 1.3%포인트(p) 줄었다. 가계부채 누증이 가계의 원리금 부담을 크게 늘리면서 소비 여력을 제약하는 '저량효과'가 대출 유입에 따른 유동성 확대 효과를 앞지른 결과라는 분석이다.

과도하게 누적된 가계신용은 2013년 이후 매년 민간소비를 0.40~0.44%포인트씩 둔화시켰다. GDP 대비 가계부채 비율이 2012년 수준으로 유지됐다면 지난해 민간소비가 실제보다 4.9%~5.4% 더 높았을 수 있다는 의미다. 가계부채 누증(약 0.4%포인트)이 한국 소비 성장률 구조적 둔화 폭인 1.6%포인트의 25%를 차지한다.

가계부채가 소비를 잠식한 배경으로는 ▲원리금 부담 급증 ▲낮은 부의 효과 ▲비실물 거래 편중 등이 꼽혔다. 한국의 총부채원리금상환비율(DSR)은 최근 10년간 1.6%포인트 상승했다. 노르웨이에 이어 두 번째로 빠른 속도다. 금리보다는 부채 규모가 확대된 영향이 컸다.

김찬우 한국은행 조사관은 "주택담보대출 만기가 길다는 점을 고려하면 상환 부담은 향후에도 상당 기간 계속될 가능성이 크다"며 "최근 대출한도 축소 등으로 리파이낸싱 예정 가구의 부담이 심화되면서 소비 제약이 더 커질 수 있다"고 말했다.

부의 효과도 미미하다. 추정 결과 한국의 주택가격 상승이 소비에 미치는 영향은 0.02%로, 주요국(0.03~0.23%) 대비 매우 낮았다. 주택자산을 유동화할 금융상품이 부족한 구조적 한계와, 집값이 올라도 상위 평형 매수나 자녀 주거비용 마련에 우선순위를 둬 소비로 연결되지 않는 특성 때문이다.

대출이 생산적 부문보다 비실물 거래에 몰린 점도 소비 둔화 요인으로 지목됐다. 기존 주택 매매는 자산 이전일뿐 실물 소비와의 연관성이 낮다. 상가나 오피스텔 같은 비주택 부동산 투자에 쓰인 대출은 공실률 증가로 수익성이 악화되며 가계 현금흐름을 오히려 약화시켰다. 유동성이 생산적인 분야로 흘러가지 못하고 금융 시스템 안에서만 순환하면서 소비가 지속적으로 둔화했을 확률이 높다.

김 조사관은 "가계부채 문제는 마치 심근경색처럼 갑작스러운 위기를 일으키기보다 동맥경화처럼 소비를 서서히 위축시키는 성격을 가진 셈"이라며 "최근 정책당국의 공조와 대응으로 GDP 대비 가계부채 비율이 하락세로 돌아선 만큼, 장기 시계에서 일관된 관리가 지속된다면 소비에 대한 구조적 제약도 점차 완화될 수 있을 전망"이라고 말했다.

chulsoofriend@newspim.com