급증하는 채무, 2년 뒤엔 3배 예상

오픈AI 계약 쟁점, 예상 매출 1/3

계약보다 긴 데이터센터 임대 기간

이 기사는 11월 18일 오후 4시32분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 오라클(종목코드: ORCL)이 이른바 5대 하이퍼스케일러 업체 중 인공지능(AI) 장세 '스트레스 테스트'의 대표 피험자가 됐다. AI 설비투자의 대형 레버리지와 고객 집중 구조의 약점이 가장 선명하게 드러나는 업체로 거론된다. 주가와 채권 가격은 동반 하락세다.

◆한 달 30% 급락

오라클 주가는 한 달 사이 30% 급락세다. 같은 기간 빅테크 업체 중 최대 낙폭임은 물론 최근 죽을 쑨다는 메타(META) 하락폭 15%의 2배다. 올해 9월10일 오픈AI와의 대형 계약 소식이 주가를 수직 상승케 한 것이 무색해졌다. 주가는 이미 급등 직전 수준(9월4일)을 깨고 내려왔다.

오라클의 주가가 급락세로 돌아선 것은 오픈AI와의 대형 계약이 발표된 뒤 회사의 채무 상태가 부각되면서다. 같은 달 하순 오라클이 AI 인프라 확충 자금 마련을 위해 180억달러 규모의 '점보'급 회사채 발행에 나선다는 보도가 나오면서 AI 과열 논쟁의 핵심 소재처럼 부상·고착됐다.

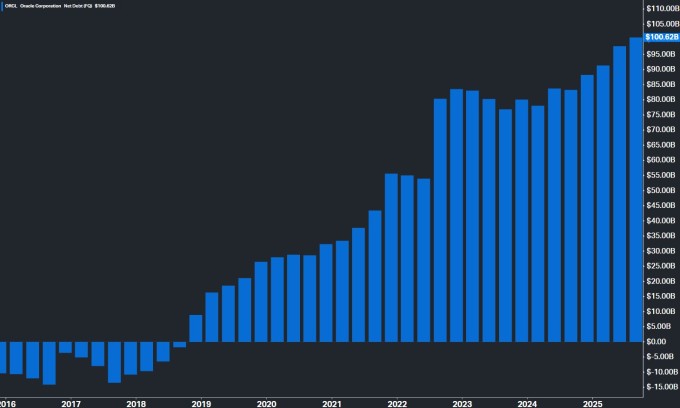

◆"2년 뒤 부채 3배"

주식시장이 회사채 발행을 경계한 배경에는 최근 단기 급증한 채무가 있다. JP모간에 따르면 현재(2026회계연도 1분기 말<올해 8월31일> 기준) 오라클의 부채비율은 약 500%다. 아마존 50%나 마이크로소프트 30%의 최소 10배다. 클라우드 후발업체 오라클이 AI 인프라 사업에 '올인'하기로 하면서 생긴 결과다.

부채는 차후에도 급증세가 예상됐다. 현재 장기부채는 960억달러로 1년 전보다 28% 많아졌다. 모간스탠리는 현재 총차입금에 장기 임대·프로젝트 약정 등을 더하고 현금을 뺀 소위 '조정순부채'가 2028회계연도('28년 3월기)에 이르러서는 2900억달러가 된다고 봤다. 현재 약 1000억달러에서 2년 만에 3배가 된다고 본 셈이다.

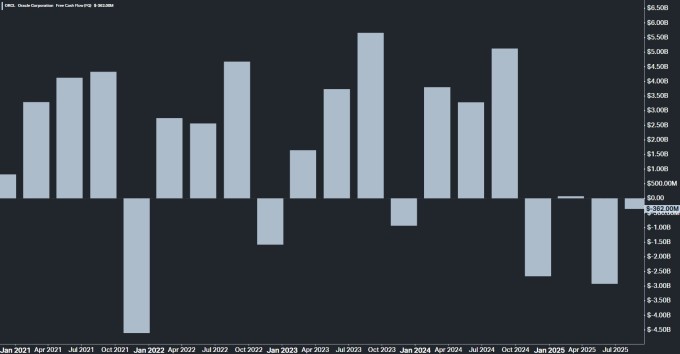

채무 구조는 시장 서사가 돌변한 시점에서 취약점이 됐다. 종전까지는 AI 인프라 투자의 '다다익선' 논리가 시세를 견인했지만 현재는 투자 수익성 여부의 검증 구도가 됐다. 5대 하이퍼스케일러 중에서 잉여현금흐름이 유일하게 적자인 오라클이 관련 질문에 가장 불리한 답을 내놓을 수밖에 없는 처지다.

◆오픈AI와 계약 구조

더 큰 쟁점이 된 것은 오픈AI와 계약 구조다. 오픈AI는 오라클의 AI 연산 자원을 쓰는 대가로 2027년부터 2032년까지 6년 동안 총 3000억달러를 지불하기로 했다. 이 계약은 9월 주가 급등을 이끈 오라클의 RPO(잔여이행의무) 전망치의 65%를 차지한다. 9월 주가 급등 당시 투자자들이 반색했던 발표다.

하지만 문제 핵심은 오라클의 미래 현금흐름 경로가 오픈AI 한 곳에 크게 의존한다는 점이다. S&P글로벌에 따르면 2028년까지 오픈AI 매출분은 전체 3분의 1을 차지할 것으로 예상되는데 그 시점에 예상 순부채는 2900억달러다. 오픈AI가 약속을 이행하지 않으면 현금흐름에 타격이 오고 부채 상환 능력도 함께 흔들리는 구조가 될 수 있는 셈이다.

오라클이 데이터센터를 확보하기 위해 맺은 임대 계약도 부담이 됐다. 데이터센터 임대 계약은 오픈AI의 계약보다 기간이 훨씬 길다. 미국 전역에서 최소 5건, 총 1000억달러 규모다. 오픈AI가 중간에 빠지면 매출은 사라지고 임대 의무는 그대로 남는다.

▶②편에서 계속됨

bernard0202@newspim.com