3개 제안, 자산 경량화 골자

"북미음료, 코카콜라처럼"

이 기사는 9월 3일 오후 4시17분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 경영 부진기를 겪는 미국 음료·식품 대기업 펩시코(종목코드: PEP)의 주가 향방이 행동주의 투자회사 엘리엇매니지먼트의 지분 취득 발표를 계기로 투자자들의 관심사로 떠올랐다.

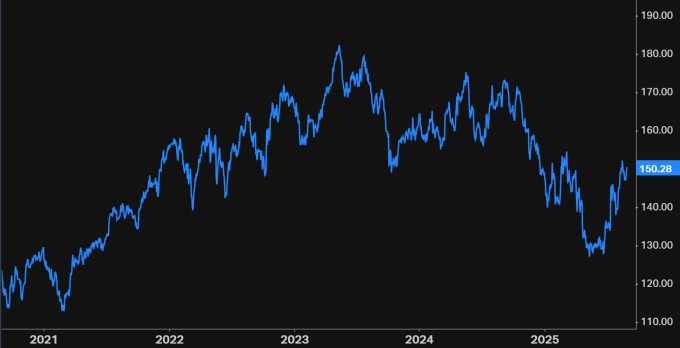

펩시코의 주가는 2023년 5월 최고가(182.35달러)를 찍고 2년여 동안의 하락 추세에 있는 상태로 관련 고점 대비 현재 주가(2일 종가 150.28달러) 낙폭은 약 18%다. 같은 기간 15% 뛴 경쟁업체 코카콜라(KO)와 대조적이다.

◆3가지 제안

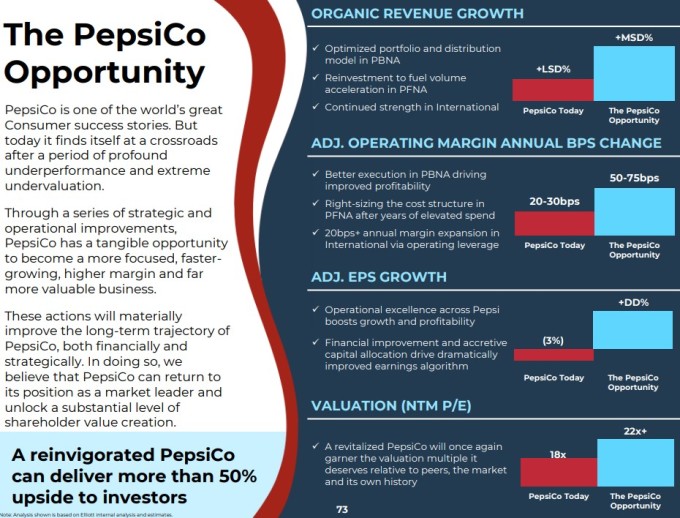

엘리엇이 지분 취득(40억달러 규모, 지난주 29일 종가 기준 시가총액의 약 2%)과 함께 공개한 제안은 '자산 경량화와 고마진화'를 골자로 하는 펩시코의 사업 구조개편이다. 이를 통해 현재 주식시장에 책정된 밸류에이션과 이익 기대치를 크게 향상시켜 주가를 50% 이상 끌어올릴 수 있다는 논리다.

엘리엇의 제안은 크게 3가지다. ①첫째 북미음료사업(PBNA)의 재프랜차이즈 ②둘째 북미식품사업(PFNA)의 비핵심 및 저성과 자산 매각 등을 통한 브랜드 및 SKU(상품 최소 단위) 포트폴리오 간소화 ③셋째 관련 조치를 통해 확보된 자본의 마케팅·개발 재투자다.

①첫째 PBNA의 재프랜차이즈는 제안 중 핵심이다. 펩시코가 음료의 핵심 원액(농축액)과 상표 사용권은 제공하되 직접 운영 중인 북미 음료 제조·병입·유통 자산은 외부 파트너에 넘겨 자본 집약도를 낮추고 수익성을 높이라는 거다.

*펩시코 사업부 구성은 PFNA, PBNA, 인터내셔널 등 3가지다. 연간 매출액 기준 사업부 비중은 PFNA와 PBNA가 각각 모두 30%, 인터내셔널(농축액 판매와 브랜드 라이선스 중심)이 40%다. 엘리엇의 논지는 PBNA의 자본 집약도(고정자산과 운전자본)가 높은 것이 밸류에이션 할인 이유가 되고 있다는 거다.

관련 제안의 예로 등장하는 것이 코카콜라다. 코카콜라는 자발적인 결정으로 직접 소유·운영하던 북미 병입 공장과 유통 자산을 외부 파트너사에 매각(2017년 미국 부문 재프랜차이징 사실상 완료)했다. 그 결과 2018년 영업이익률(일회성 항목을 제외한 비일반회계기준)이 350bp 확대되는 등 마진 개선 효과를 거뒀다.

②둘째 PFNA의 비핵심 자산 매각 등 포트폴리오 간소화는 펩시코가 보유한 수천개의 제품(SKU 기준) 중 돈 안 되는 사업은 팔아치우라는 거다. 퀘이커오츠 같은 곡물·시리얼 사업처럼 핵심 경쟁력과 거리가 먼 사업은 매각하고 그 역량을 펩시콜라 같은 핵심 브랜드 살리기에 올인하라는 얘기다. ③셋째 제안과 관련이 있다.

◆50% 상승 시나리오

엘리엇이 예상한 '최종'적인 기대 효과는 50% 이상의 주가 상승이다. 주가가 기대 이익과 밸류에이션의 곱으로 결정된다고 했을 때 기대 이익 측면의 경우 이른바 유기적 매출 성장률이 연간 한 자릿수대 중반(4~6%)으로 회복하고 연간 영업이익률이 50~75bp 개선된다고 하면 주당순이익이 크게 늘어날 수 있다고 봤다.

*펩시코와 코카콜라는 성장률이나 이익률에서 큰 격차를 보인다. 2024회계연도 기준 펩시코의 유기적 매출 성장률(환율이나 인수 및 매각 효과를 제외한 성장률)은 2%, 코카콜라는 12%였다. 또 코카콜라의 영업이익률은 30%, 펩시코는 16%다.

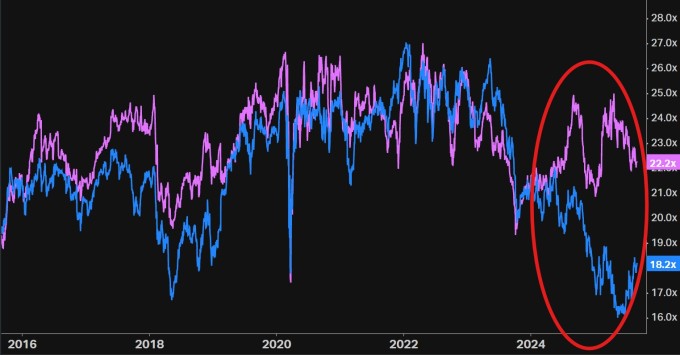

또 밸류에이션은 자산경량화를 통해 고마진 구조로 변신하면 현재 코카콜라 같은 수준이 가능하다고 봤다. 코이핀에 따르면 현재 코카콜라의 PER(주가수익배율, 포워드)은 22.2배로 펩시코의 18.2배와 큰 격차를 보이고 추세 자체도 정반대를 가리킨다. 펩시코는 PER은 과거 5년 최저지권에 있는 상태다.

펩시코 PER의 코카콜라 수준으로의 향상을 상정하고 50% 주가 상승률을 역산하면 엘리엇은 펩시코의 연간 주당순이익은 매출 성장률 회복과 마진 개선으로 23% 증가할 수 있다(1.23×1.22<PER은 18배→22배 상정>=+50%)고 본 셈이다. 코이핀에 따르면 애널리스트들은 6%가 채 안 되는 수준(올해는 감익 전망)을 전망 중이다.

▶②편에서 계속됨

bernard0202@newspim.com