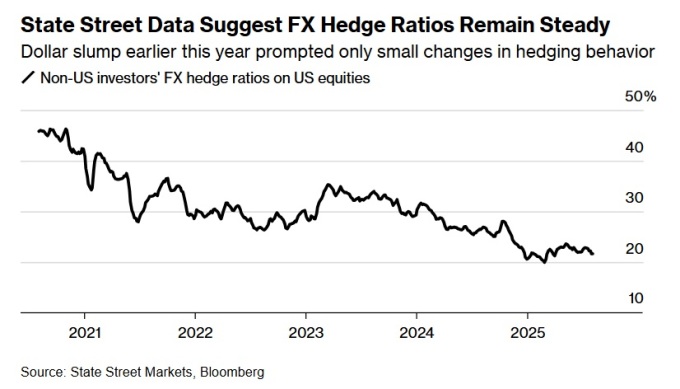

[서울=뉴스핌] 오상용 기자 = 달러 약세에 대비한 글로벌 투자자들의 환 헤지 비율이 지난 4월 '해방의 날' 쇼크(트럼프의 상호관세 발표로 달러자산이 충격에 빠졌던 시기) 이전으로 회귀했다.

블룸버그가 인용한 스테이트 스트리트의 데이터에 따르면 미국 주식에 투자하는 역외 투자자들의 환 헤지(달러 매도 헤지) 비율은 현재 21.6%로, 지난 5월 대비 2%포인트 떨어졌다. 4월 초순과 유사한 수준이다.

그간 외환 전략가들 사이에선 '미국 주식에 투자하는 역외 투자자들이 달러의 추가 하락에 대비해 포워드 시장에서 달러를 매도하는 등 헤지 전략을 강화할 것이고 그 결과 달러 약세 압력은 심화할 것'이라는 경고가 심심찮게 제기됐었다.

그러나 스테이트 스트리트의 매크로 전략 헤드인 마이클 메트칼프는 아직까지 달러 매도 헤지 급증은 현실화하지 않았다며 "과거 최대 10%의 변동을 동반했던 헤지율 변화와는 전혀 다른 양상"이라고 말했다. 다만 "아직 촉발되지 않은 달러 위협은 남아 있다"고 했다.

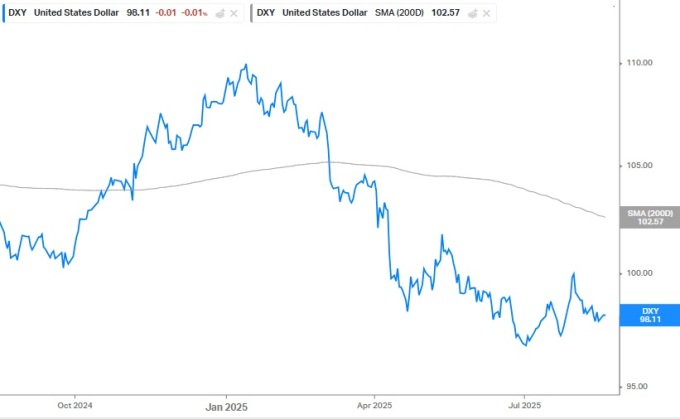

지난 4월 도널드 트럼프 미국 대통령의 관세정책을 둘러싼 불안감에 뉴욕증시를 비롯한 글로벌 증시가 휘청대자 달러도 함께 약해졌는데, 이는 '위험 회피 국면에서 달러는 강해진다'는 통념과 반대되는 흐름이었다.

나아가 약 달러와 뉴욕증시 하락이 서로 연동하며 자금들의 달러 자산 이탈을 심화할 것이라는 우려, 그 과정에서 달러(매도) 헤지율 확대가 악순환 고리를 증폭시킬 수 있다는 우려도 고개를 내밀었다.

메트칼프 헤드는 "애시당초 달러 헤지율이 낮았던 터라 높아져도 이상할 게 없었던 만큼 모두가 달러 헤지율 변화에 주목하고 있었다"면서 "그러나 8월 중순인 현 시점에서도 달러 헤지율은 크게 높아지지 않았다"고 말했다.

이와 관련해 블룸버그는 "환 헤지율의 최적 수준을 평가할 때 투자자들은 일반적으로 3~5년의 장기 데이터를 참조하는 경향이 있다"며 "일각의 경고와 달리 비교적 밋밋했던 달러 헤지율 변화는 이를 반영한 것일 수 있다"고 설명했다.

도널드 트럼프 대통령이 극단적 관세정책으로 나아가지 않고 결정적 순간에 발을 빼곤 했던 것도(TACO : 트럼프는 항상 겁을 먹고 물러난다), 그 결과 뉴욕증시가 4월 저점에서 반등 랠리를 구가한 것도 여기에 일조한 것으로 보인다.

높아진 헤지 비용도 펀드 매니저들의 환 헤지 전략에 일정 부분 영향을 미쳤을 수 있다.

유로 기반 투자자들의 3개월 달러 헤지 비용은 지난해 9월 1.31%에서 올해 6~7월 2.4%로 상승한 뒤 여전히 2.2%대에 머물러 있다. 이처럼 높아진 비용 탓에 매니저들은 최적의 헤지율을 결정하는 데 더 많은 고민의 시간이 필요할 수 있다.

물론 어떤 트리거(가령 연방준비제도가 트럼프의 압박에 굴복해 금리를 과도하게 인하하는 경우)에 의해, 헤지 비용을 감내하고서라도 달러 매도 헤지를 늘리겠다는 이들이 몰릴 경우 '약 달러와 달러 매도 헤지 확대의 악순환 위험'은 다시 고개를 들 수 있다.

스테이트 스트리트의 메트칼프 헤드가 경계한 "아직 촉발되지 않은 위협"에 해당한다.

osy75@newspim.com