주가 큰 폭 상승 따른 밸류에이션 염려도

이 기사는 7월 17일 오전 08시16분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 넷플릭스(종목코드: NFLX)가 17일(현지시간) 주식시장 정규장 마감 뒤 2분기 실적을 공개한다. 월가의 애널리스트들은 넷플릭스에서 또다른 '대박'을 기대하고 있다.

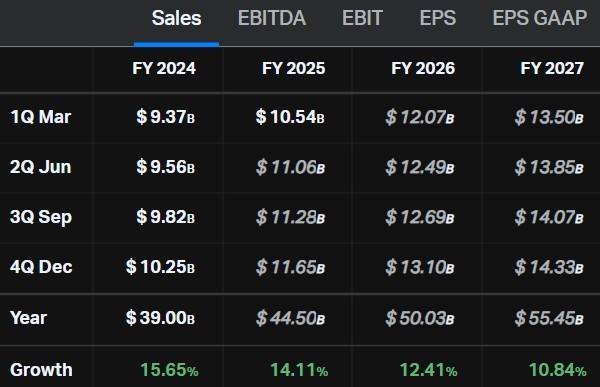

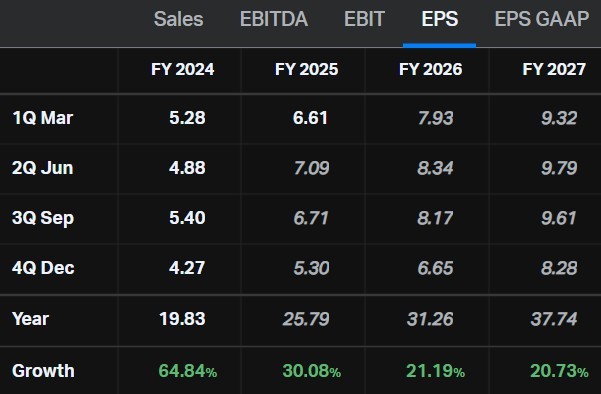

코이핀이 집계한 애널리스트 컨센서스에 따르면 넷플릭스의 2분기 매출액은 110억6000만달러로 전년동기 대비 16% 증가했을 것으로 예상된다. 같은 기간 주당순이익은 7.09달러로 45% 늘어났을 것으로 전망된다.

애널리스트들이 2분기 결산 기대감은 1분기의 대폭적인 실적 개선에 이은 것으로 당시 넷플릭스의 매출액은 13% 증가한 것으로 보고된 바 있다. 올해 1월21일에 발표된 가격 인상책에 힘입은 결과다.

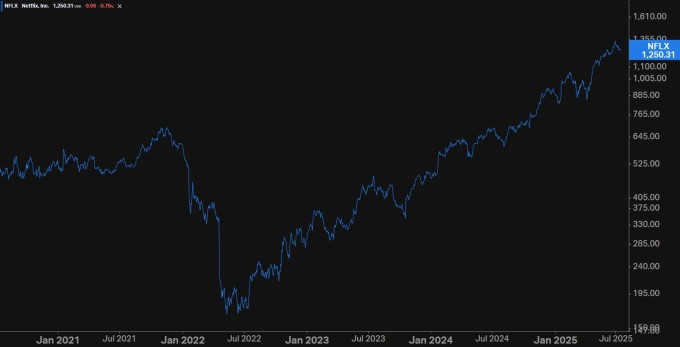

올해 넷플릭스의 주가 상승폭은 주식시장을 크게 넘어선다. 현재 주가는 1250.31달러(16일 종가)로 연초 이후 상승률이 40.3%로 같은 기간 S&P500 6.5%의 6배를 초과한다.

월가 애널리스트 사이에서 넷플릭스 투자의견은 매수론이 73% 비율로 대다수다. 팁랭크스에 따르면 담당 애널리스트 37명 가운데 27명이 매수, 10명이 중립 의견을 냈다. 매도 의견은 존재하지 않았다. 평균 목표가는 1320.94달러로 현재가보다 6% 높은 수준이다.

다음은 CNBC에서 소개된 넷플릭스 2분기 실적에 대한 애널리스트들의 사전 전망 코멘트다.

1. 웨드부시

웨드부시의 알리시아 리스 애널리스트(투자의견 '매수', 목표가 1400달러)는 "넷플릭스가 라이브 이벤트 추가·개선, 광고 솔루션과 타깃팅 역량 강화, 광고 파트너십 확대, 콘텐츠 전략 확장을 통해 향후 몇 년 동안 광고 등급 매출 기여도를 가속할 수 있는 좋은 위치에 있다"고 했다.

2. BofA

뱅크오브아메리카(BofA)의 제시카 레이프 에를리히 애널리스트(매수, 1490달러)는 더 적극적인 낙관론을 전개했다. 그는 "스트리밍에서의 비교할 수 없는 규모, 구독자 증가를 위한 추가 성장 여력, 광고 및 스포츠/라이브 분야에서의 상당한 기회, 지속적인 이익과 현금흐름 증가 등을 고려할 때 좋은 위치에 있다"고 헀다.

3. BMO

BMO캐피털마켓츠의 브라이언 피츠 애널리스트(매수, 1425달러)는 "기록적인 오징어게임 시즌3 시청률, 환율 효과, 하반기 매력적인 콘텐츠 라인업을 반영해 2분기와 하반기 매출 및 영업이익 추정치를 상향했다"고 했다.

4. 제프리스

제프리스의 제임스 히니 애널리스트(매수, 1400달러)는 주가가 연초 대비 40% 상승하고 5년 최고치 부근에 있다는 점을 언급하며 "2분기 실적 발표를 앞두고 투자심리가 다소 신중해졌다"고 했다. 다만 "최근 미국 내 가격 인상과 하반기 콘텐츠 라인업 강화, 광고 수익화 개선이 하반기와 2026년에 10%대 중반 수준의 매출 증가율을 지속할 것"이라고 했다.

5. 에버코어ISI

에버코어의 마크 마하니 애널리스트(매수, 1350달러)는 "넷플릭스를 이번 분기 가장 위험이 적은 종목 중 하나로 본다"며 "최근 일부 시장에서의 가격 인상 효과와 상당한 환율 순풍의 혜택을 받을 것"이라고 했다.

6. 루프캐피털

루프캐피털의 앨런 굴드 애널리스트(중립, 1150달러)는 신중론을 제시했다. 그는 "넷플릭스라는 회사에 대해서는 여전히 매우 낙관적이지만 주가수익배율(PER)이 50배에 가까운 밸류에이션 떄문에 중립적인 입장을 유지한다"고 했다.

bernard0202@newspim.com